Welke financiële overzichten zijn het meest relevant voor een organisatie zonder winstoogmerk?

Non-profitorganisaties zijn organisaties die niet in het bezit zijn van aandeelhouders en niet bedoeld zijn om winst te maken voor distributie. In plaats daarvan proberen non-profitorganisaties meestal inkomsten te genereren voor programma's, beurzen en andere maatschappelijke ondersteuningssystemen. Non-profitorganisaties gebruiken vier hoofdverklaringen voor de financiële rapportage: balans, resultatenrekening, kasstroomoverzicht en overzicht van functionele kosten. Drie daarvan zijn vergelijkbaar met gewone winstuitgaveverklaringen, waarbij de functionele uitgavenstaat uniek is.

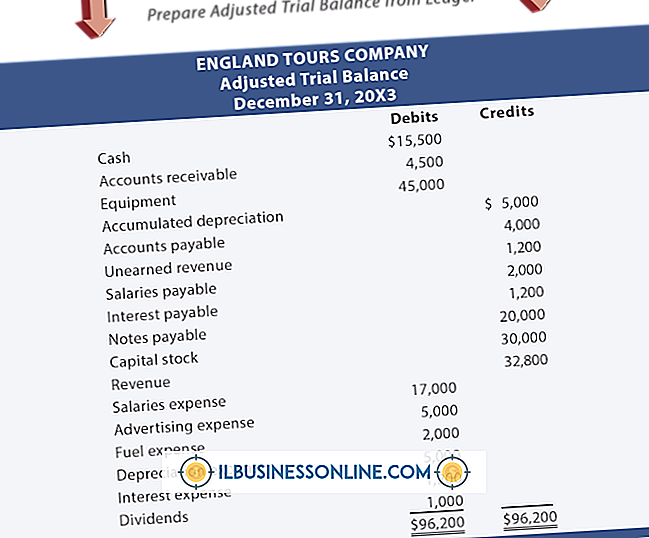

Balans

De balans van de non-profitorganisatie wordt ook vaak een overzicht van de financiële positie of de financiële toestand van het overzicht genoemd. De balans is gebaseerd op de boekhoudformule, activa zijn gelijk aan passiva plus nettoactiva. Dit is een spiegel van de winst-en-verliesrekening anders dan for-profits hebben eigen vermogen in plaats van netto-activa. De balans biedt het beste algemene perspectief op de stabiliteit van de non-profitorganisatie. In het bijzonder willen leiders weten of het overweldigd is door verplichtingen.

Winst-en verliesrekening

Vaak aangeduid als een activiteitenoverzicht, omdat de winst-en-verliesrekening meer wordt geassocieerd met winstgevende bedrijven en winst, volgt de winst-en-verliesrekening volgens de formule, de inkomsten minus kosten zijn gelijk aan de veranderingen in de nettoactiva. Opbrengsten minus kosten zijn de algemene vergelijkingen voor inkomsten in for-profits. Voor een non-profitorganisatie worden de wijzigingen in de middelen die binnenkomen in de organisatie weergegeven, of de kosten voor het gebruik ervan. Non-profitorganisaties hebben positieve veranderingen in de nettoactiva nodig om de stabiliteit van de beheerprogramma's te handhaven.

Verklaring van functionele uitgaven

Het overzicht van functionele uitgaven wordt alleen gebruikt door non-profitorganisaties op basis van het belang van bewakingsuitgaven. Non-profitorganisaties maken geen gebruik van de verklaring van het eigen vermogen van de eigenaar, die vaak wordt gebruikt voor winst. In het algemeen worden in deze verklaring organisatorische uitgaven in algemene categorieën onderverdeeld. Dit helpt het bedrijf bij te houden hoe het zijn geld uitgeeft. De verklaring toont ook de verdeling van de uitgaven tussen programmaservices en ondersteunende diensten. Een van de redenen waarom non-profitorganisaties uitgaven bijhouden, is om te rapporteren over het percentage van hun fondsen dat naar programma's gaat in vergelijking met middelen die worden besteed aan administratiekosten, zoals salarissen van werknemers.

Verklaring van Cash Flows

Het overzicht van kasstromen is vergelijkbaar met dat van for-profits. Het heeft vergelijkbare uitsplitsingen in categorieën van operationele, investerings- en financieringsactiviteiten om te laten zien waar geld vandaan komt en hoe het eruit gaat. Non-profitorganisaties willen veranderingen in de kasstroom volgen om te zien of er voldoende inkomend contant geld beschikbaar is voor programma- en ondersteuningsbehoeften.

Populaire Berichten

Met de voorwaardelijke opmaakfunctie van Microsoft Excel 2007 kunt u cellen opmaken op basis van bepaalde criteria. Als een voorbeeld, wilt u misschien dat de rijkleur verandert op basis van een credit of debit op een balans. Gebruik de voorwaardelijke opmaakfunctie van Excel om naar een specifieke cel in de rij te kijken, te bepalen of deze negatief of positief is en de rij op basis van de resultaten op te maken

Lees Verder

Norton AntiVirus en Norton Internet Security stonden ooit bekend om het vertragen van systemen, maar na een herontwerp van 2011 heeft fabrikant Symantec nieuwe antivirussoftware ontwikkeld die veel beter presteert en hoge scores verdient van revisoren en testgroepen. Hoewel Symantec Norton-producten voornamelijk voor thuisgebruik op de markt brengt, kunnen bedrijven die niet over de uitgebreide functies en beheertools in Symantec Endpoint Protection beschikken, Norton ook op kantoor-pc's gebruiken

Lees Verder

Uw iPod Touch gebruikt normaal gesproken de domeinnaamsysteemserver die door uw draadloze router of internetserviceprovider wordt verstrekt wanneer u via Wi-Fi verbinding met internet maakt, maar u kunt ook een aangepaste DNS-server configureren. DNS-serviceproviders zoals OpenDNS adverteren voor verhoogde snelheid en andere functies, zoals het filteren van malware en ouderlijk toezicht

Lees Verder

Ondanks veel winst voor vrouwen op de werkplek, is discriminatie op grond van geslacht nog steeds een probleem in de zakenwereld. Franchise-gebaseerde bedrijven kunnen aansprakelijk worden gesteld voor discriminatie in een individuele franchise als een bedrijfsbeleid discriminatie aanmoedigt of als het bedrijf onvoldoende stappen heeft ondernomen om potentiële bronnen van discriminatie aan te pakken.

Lees Verder

Oneerbiedig gedrag heeft zeer negatieve effecten op de werkplek. Medewerkers die grof, vulgair zijn of bescheiden opmerkingen maken bij anderen, kunnen het moreel van het kantoor aanzienlijk verminderen. Veel werkgevers voeren gedragscodebeleid in om oneerbiedig en ongepast gedrag op de werkplek duidelijk te definiëren, evenals de gevolgen van dergelijk gedrag.

Lees Verder