GAAP versus Governmental Auditing Standards

De algemeen aanvaarde grondslagen voor financiële verslaggeving en de standaarden voor overheidscontrole verschillen van elkaar en hebben betrekking op verschillende aspecten van het financiële rapportageproces. GAAP definieert hoe bedrijven, zowel publieke als private, hun jaarrekening voorbereiden. Governmental Auditing Standards zijn een reeks regels die bepalen hoe een onafhankelijke agent de financiële overzichten en interne processen van een overheidsinstelling moet beoordelen.

Financiële rapportage

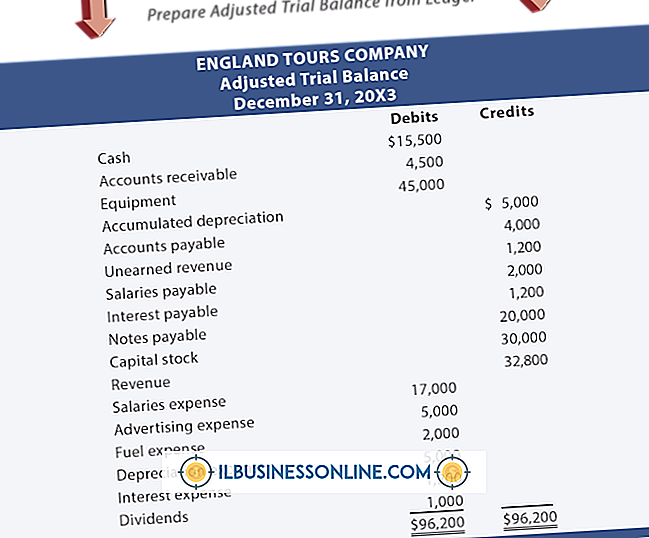

Veel bedrijven en overheidsinstanties publiceren minstens eenmaal per jaar een jaarrekening. Financiële rapporten verschaffen belanghebbende partijen informatie over de financiële toestand van de uitgevende entiteit en de manier waarop zij haar activa het afgelopen jaar heeft gebruikt. Deze verklaringen geven een samenvatting van de inkomsten, uitgaven, activa en verplichtingen van het bedrijf. De drie componenten van de jaarrekening zijn de balans, resultatenrekening en het kasstroomoverzicht.

Audit gedefinieerd

Een audit is een vorm van externe toetsing die bedoeld is om het management van de entiteit en externe partijen te verzekeren. Een controle kan erop zijn gericht ervoor te zorgen dat de financiële gegevens van de entiteit juist en volledig zijn. Een andere focus van een controle kan liggen op de interne beheersing van de entiteit. De interne controles zijn een reeks procedures die worden toegepast op alle acties van het bedrijf. Deze praktijken zijn bedoeld om efficiëntie te bevorderen, fraude te voorkomen en nauwkeurige financiële informatie te genereren.

GAAP uitgelegd

GAAP bevat een reeks richtlijnen die definiëren hoe Amerikaanse bedrijven verondersteld worden hun boekhoudgegevens te registreren en hun jaarrekening te presenteren. GAAP is gedefinieerd door de Financial Accounting Standards Board sinds 1973. De Amerikaanse Securities and Exchange Commission eist dat alle Amerikaanse beursgenoteerde ondernemingen hun jaarrekening opstellen in overeenstemming met GAAP. Het American Institute of Certified Public Accountants vereist dat alle CPA's financiële overzichten opstellen in overeenstemming met GAAP. FASB-verklaringen zijn de huidige autoriteit in GAAP. Adviezen van FASB's voorganger, de Board of Accounting Principles Board en de AICPA Accounting Research Bulletins die niet in strijd zijn met FASB-verklaringen zijn echter ook leidend.

GAS gedefinieerd

Regeringscontrolestandaarden bepalen hoe prestaties en financiële controles van overheidsinstellingen moeten worden uitgevoerd. Ook bekend als 'het gele boek' worden deze regels bepaald door het Government Accountability Office. Naast overheidsinstanties zijn organisaties die federale financiering ontvangen verplicht om deel te nemen aan audits die worden uitgevoerd in overeenstemming met GAS. Een GAS-audit moet met de nodige zorgvuldigheid worden uitgevoerd door onafhankelijke auditors. GAS omvat audits van jaarrekeningen en audits van interne controles van een entiteit.

GAAP versus GAS

Aangezien GAAP standaarden voor financiële verslaggeving definieert en GAS bepaalt hoe overheidsinstanties worden gecontroleerd, denkt u misschien dat de twee kaders nauw met elkaar verbonden zijn. GAAP is echter niet van toepassing op overheidsinstanties. De Governmental Accounting Standards Board bepaalt de standaarden voor financiële verslaggeving voor staats- en lokale overheidsentiteiten. De Federal Accounting Standards Advisory Board bepaalt de financiële verslaggevingsstandaarden voor federale overheidsinstellingen.

Populaire Berichten

Met de voorwaardelijke opmaakfunctie van Microsoft Excel 2007 kunt u cellen opmaken op basis van bepaalde criteria. Als een voorbeeld, wilt u misschien dat de rijkleur verandert op basis van een credit of debit op een balans. Gebruik de voorwaardelijke opmaakfunctie van Excel om naar een specifieke cel in de rij te kijken, te bepalen of deze negatief of positief is en de rij op basis van de resultaten op te maken

Lees Verder

Norton AntiVirus en Norton Internet Security stonden ooit bekend om het vertragen van systemen, maar na een herontwerp van 2011 heeft fabrikant Symantec nieuwe antivirussoftware ontwikkeld die veel beter presteert en hoge scores verdient van revisoren en testgroepen. Hoewel Symantec Norton-producten voornamelijk voor thuisgebruik op de markt brengt, kunnen bedrijven die niet over de uitgebreide functies en beheertools in Symantec Endpoint Protection beschikken, Norton ook op kantoor-pc's gebruiken

Lees Verder

Uw iPod Touch gebruikt normaal gesproken de domeinnaamsysteemserver die door uw draadloze router of internetserviceprovider wordt verstrekt wanneer u via Wi-Fi verbinding met internet maakt, maar u kunt ook een aangepaste DNS-server configureren. DNS-serviceproviders zoals OpenDNS adverteren voor verhoogde snelheid en andere functies, zoals het filteren van malware en ouderlijk toezicht

Lees Verder

Ondanks veel winst voor vrouwen op de werkplek, is discriminatie op grond van geslacht nog steeds een probleem in de zakenwereld. Franchise-gebaseerde bedrijven kunnen aansprakelijk worden gesteld voor discriminatie in een individuele franchise als een bedrijfsbeleid discriminatie aanmoedigt of als het bedrijf onvoldoende stappen heeft ondernomen om potentiële bronnen van discriminatie aan te pakken.

Lees Verder

Oneerbiedig gedrag heeft zeer negatieve effecten op de werkplek. Medewerkers die grof, vulgair zijn of bescheiden opmerkingen maken bij anderen, kunnen het moreel van het kantoor aanzienlijk verminderen. Veel werkgevers voeren gedragscodebeleid in om oneerbiedig en ongepast gedrag op de werkplek duidelijk te definiëren, evenals de gevolgen van dergelijk gedrag.

Lees Verder