Gebruikers van financiële overzichten & kapitaalstructuur

Bedrijven van alle groottes produceren jaarrekeningen die een beeld geven van de fiscale gezondheid van het bedrijf. De belangrijkste componenten van financiële overzichten die analisten en andere gebruikers het vaakst bestuderen, zijn de balans en het kasstroomoverzicht. Traditioneel heeft de rapportage van de kapitaalstructuur in bedrijfsjaarrekening geen uniform formaat of regelgeving gevolgd. Variaties in de manier waarop bedrijven omgaan met de rapportage van kapitaalstructuren heeft geleid tot een gebrek aan consistentie van details die nodig zijn voor een uitgebreide analyse van bedrijven. Het heeft ook vergelijkingen tussen bedrijven binnen en tussen industrieën moeilijker gemaakt.

Gebruikers van financiële overzichten

Bedrijven produceren de meest frequente financiële overzichten voor beleggers en crediteuren. Organisaties zoals de Securities and Exchange Commission en overheidsinstanties voor belasting- en bedrijfslicenties vragen ook of eisen dat bedrijven financiële overzichten verstrekken. Bijkomende gebruikers van de jaarrekening van een bedrijf zijn potentiële werknemers en onderzoeksverslaggevers.

Kapitaalstructuur in bedrijfsadministratie

Hoewel een bedrijf alleen op kasbasis kan werken, functioneren er maar weinig of geen functies op deze manier. Financieringsopties bieden kapitaal of geld dat bedrijven gebruiken voor operaties. Dit bedrijfskapitaal is de belangrijkste bron waar een bedrijf op vertrouwt om vooraf kosten te betalen voor het produceren of kopen van de producten of services die het verkoopt. Veel voorkomende opties in de standaard bedrijfsbalans omvatten leningen, gewone aandelen en preferente aandelen, die allemaal in het financiële overzicht onder specifieke categorieën zullen verschijnen.

Normen voor financiële overzichten

Het doel van het financiële overzicht en het gebruikte boekhoudsysteem zijn twee bepalende factoren voor de details van de kapitaalstructuur. Met wereldwijd verschillende boekhoudnormen is de methode die een bedrijf gebruikt om de kapitaalstructuur op jaarrekeningen te rapporteren inconsistent. De Amerikaanse Financial Accounting Standards Board (FASB) stelt nationale standaarden voor jaarrekeningen. De algemeen aanvaarde boekhoudprincipes, of GAAP-bepalingen, bepalen de rapportering van de kapitaalstructuur in de Verenigde Staten. De standaarden voor jaarrekeningen opgesteld door de International Accounting Standards Board (IASB) gebruiken een internationaal erkende methode voor categorisering van de kapitaalstructuur in financiële overzichten.

Aanbevelingen voor kapitaalstructuurrapportage

Vanaf juli 2010 publiceerde de International Financial Reporting Standards Foundation, in samenwerking met FASB en IASB, gezamenlijke voorstellen om uniformiteit in de rapportage van de kapitaalstructuur te creëren. Zakelijke financiële overzichten die voldoen aan de gezamenlijk uitgegeven standaarden zullen dezelfde informatie bevatten, ongeacht het land van herkomst of de beoogde gebruiker. De voorgestelde rapporteringsmethode voor de kapitaalstructuur scheidt financieringen en bedrijfsactiviteiten in financiële overzichten. Het financieringsgedeelte van de resultatenrekening en de balans geven een indicatie van de schulden en het eigen vermogen, indien van toepassing. Door deze uitsplitsing van financiële gegevens kunnen gebruikers de financiële prestaties van een onderneming afzonderlijk of in de context van haar kapitaalstructuur analyseren, afhankelijk van de informatiebehoeften van de gebruiker van de jaarrekening.

Populaire Berichten

Een werkgever is verplicht om een ontslagen werknemer op de hoogte te stellen van zijn rechten. Het Amerikaanse ministerie van arbeid vestigt en handhaaft de beëindigingskwesties die essentieel zijn voor het welzijn van een werknemer nadat deze zijn gescheiden van een bedrijf. Een werknemer die de rechten begrijpt als werknemer is in de beste positie om ervoor te zorgen dat het bedrijf geen arbeidsnormen heeft overtreden bij beëindiging. Laat

Lees Verder

Excel-spreadsheets kunnen vele soorten gegevens bevatten, waaronder tekst, berekeningen en grafieken. Als u deze informatie in de Word-documenten van uw bedrijf wilt gebruiken, zijn er verschillende methoden die u kunt gebruiken om deze uit een bestaand werkblad te halen. U kunt objecten kopiëren en plakken om gegevens van een werkblad te koppelen of in te sluiten of u kunt gegevens uit een Excel-tabel samenvoegen in een Word-formulier.

Lees Verder

Bedrijven gebruiken e-mailmarketing als een betaalbare en vaak effectieve reclametool. Voordat u deze techniek toepast, dient u zich echter bewust te maken van de bestaande nadelen en misvattingen. Hoewel veel mensen bijvoorbeeld geloven dat e-mailmarketing gratis is, kost het opstarten van een willekeurige marketingcampagne (zelfs een elektronische) uw bedrijf geld

Lees Verder

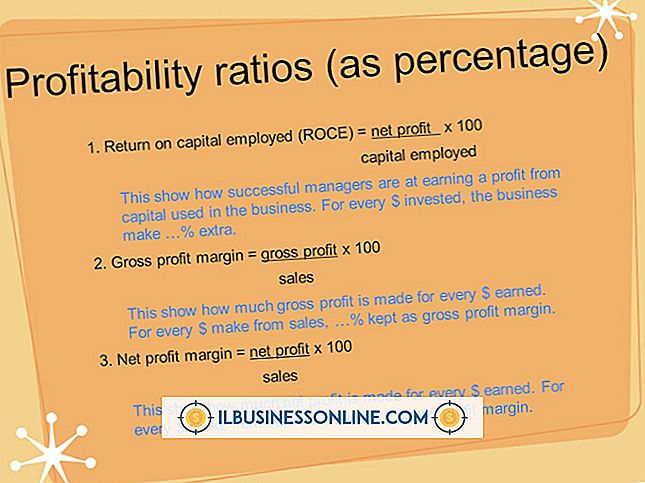

Brutowinstmarge is een financiële term die door beleggers wordt gebruikt om de winstgevendheid van een bedrijf te bepalen. Beleggers gebruiken het brutowinstmargecijfer om de efficiëntie van het bedrijf tijdens het productieproces te evalueren. Om de bruto winstmarge handmatig te berekenen, moet u de bruto-omzet of -omzet van het bedrijf kennen en de kosten van de verkochte goederen voor het bedrijf.

Lees Verder

Hoewel veel gebruikers vinden dat Facebook een nuttige website is, doen sommige gebruikers dit niet en kunnen ze om deze reden proberen hun account te bevriezen of te deactiveren. Door je Facebook-profiel te bevriezen, bewaar je je foto's, statusupdates en vrienden terwijl je jezelf ook van de site verwijdert totdat je ervoor kiest om je profiel opnieuw te activeren

Lees Verder