Niet-verdiende inkomstenregels

Regels van de Internal Revenue Service bepalen of uw onverdiende bedrijfsinkomsten gewoon of passief zijn. Het onverdiende gewone inkomen, ook wel onverdiende inkomsten genoemd, komt van uw dagelijkse bedrijfsactiviteiten. Uw onverdiende passieve inkomsten zijn afkomstig van activiteiten zoals beleggen in effecten of vastgoedondernemingen die geen deel uitmaken van uw gewone bedrijfsactiviteiten. Het is belangrijk om de twee soorten inkomsten gescheiden te houden voor rapportage over inkomsten. De IRS verwacht dat u al uw bedrijfsinkomsten, ongeacht de bron, volledig vrijgeeft op uw federale belastingaangifte.

Niet-verdiende gewoon inkomen

Het onverdiende gewone inkomen doet zich voor wanneer uw klanten of klanten vooraf betalen voor uw goederen of diensten. De IRS belast alleen uw verdiende winst. Uw niet-verdiende inkomsten worden niet belast totdat deze verandert van onverdiende naar verdiende inkomsten. U draagt de niet-verdiende inkomsten als een verplichting op uw boeken totdat u uw deel van de transactie hebt voltooid. Op dat moment worden uw niet-verdiende inkomsten geregistreerd als verdiende inkomsten en worden ze belastbare winst.

Niet-verdiende rente-inkomsten

Tenzij uw primaire bedrijf actief in obligaties belegt, zijn de rentebaten die uw bedrijf van dergelijke beleggingen ontvangt, passief niet-verdiend inkomen. Afhankelijk van het type effecten dat uw bedrijf bezit, kan het passieve, niet-verdiende inkomen belastingvrij zijn. Bijvoorbeeld Serie EE en Serie I spaarobligaties onverdiende rente is belastingvrij op federaal niveau, maar uw schatkistnota en T-rekening niet-verdiende inkomsten zijn onderworpen aan federale belasting. Gemeentelijke obligatierente is vrijgesteld van federale belasting, maar de rente die u ontvangt van bedrijfsobligaties wordt belast op het federale niveau.

Unearned Dividend Inkomen

Wanneer u aandelen van de aandelen van een bedrijf koopt, zijn de dividenden die uw bedrijf ontvangt onverdiende passieve inkomsten. Als u een C-bedrijf hebt, kan het alle of een deel van de dividenden aftrekken, afhankelijk van wat voor type bedrijf ze heeft betaald. U kunt bijvoorbeeld 70 tot 100 procent aftrekken van de dividenden die u van een binnenlandse onderneming ontvangt. Volgens de IRS-voorschriften mag u de niet-verdiende dividendinkomsten die u ontvangt van een gereglementeerde beleggingsmaatschappij of een vastgoedbevak, niet aftrekken. Aangezien een S-bedrijf wordt beschouwd als een doorstroomeenheid, heeft deze geen recht op de dividendaftrek.

Onverdiende huurinkomsten

Huurinkomsten zijn onverdiende passieve inkomsten, tenzij uw bedrijf een actieve deelnemer is. De onverdiende passieve huuropbrengsten of -verlies voor elke woning moeten afzonderlijk worden verwerkt. Het totale totaal geeft uw bedrijf een niet-verdiende inkomsten of verlies. U kunt een passief huurverlies niet aftrekken van uw niet-verdiende actieve inkomsten om uw zakelijke belastingverplichting te verlagen. Voor een C-bedrijf blijven de onverdiende huurinkomsten of -verlies op bedrijfsniveau. Voor een S-bedrijf wordt het niet-verdiende nettoresultaat of -verlies gerapporteerd op formulier 1120-S, Schedule K, en wordt doorgegeven aan de K-1 van een aandeelhouder.

Populaire Berichten

Voedselverspilling belemmert bedrijven, waardoor de voedsel- en arbeidskosten stijgen zonder extra inkomsten binnen te halen. Gelukkig kunnen bedrijven op zijn minst een deel van de kosten recupereren door middel van belastingbesparingen door de kosten van het verspilde voedsel weg te schrijven. Hoewel het belangrijk is voor bedrijven om hun voedselverspilling te volgen om hun inventaris beter te gebruiken, hoeven ze geen voedselverspilling te vinden om het van hun belastingen af te trekken. Af

Lees Verder

De basis van een economie is gebouwd op de vier productiefactoren: land, arbeid, kapitaal en ondernemerschap. Om te begrijpen hoe deze factoren van toepassing zijn op een bedrijf, kunt u het verhaal van een ondernemer, Henry, overwegen, die een idee heeft om een evolutionaire tandenborstel te maken die tandbederf elimineert. Zi

Lees Verder

Bedrijven kunnen werknemers allerlei "toeters en bellen" bieden in voordelen en voordelen. Fitnesscentra, gezondheidsfaciliteiten en collegegeld vergoedingsprogramma's, ooit beschouwd als luxe, zijn standaardtarief geworden voor de meeste bedrijven die strijden om de beste en slimste werknemers

Lees Verder

Kleine bedrijven hebben voldoende financiering nodig om van start te kunnen gaan, een consistent cliënteel te ontwikkelen en moeilijke economische perioden te overbruggen. Financiële hulp krijgen voor een bedrijf valt in verschillende categorieën, waaronder federale hulpprogramma's, leningen voor kleine bedrijven of durfkapitaal. D

Lees Verder

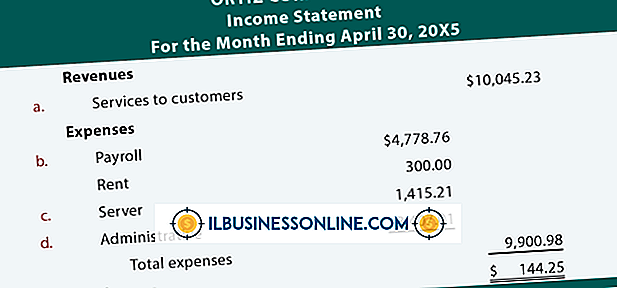

Bedrijven in de Verenigde Staten doen hun boekhouding op twee manieren: contant en op transactiebasis. Het verschil ligt grotendeels in het moment waarop een bedrijf de inkomsten die het verdient en de kosten die het maakt, erkent. De meeste kleine bedrijven kunnen beide methoden kiezen. Wanneer een bedrijf echter aan bepaalde criteria voldoet, heeft het geen keuze meer - het moet de methode van de aangroei gebruiken

Lees Verder