Hoe faillissement met ongedekte schuld in te dienen

Ongedekte schuld is een schuld die niet is gegarandeerd met onderpand. Creditcardschuld is een perfect voorbeeld van ongedekte schuld. Gedekte schuld is daarentegen gekoppeld aan een actief. Als u bijvoorbeeld een nieuwe auto voor uw bedrijf financiert, kunt u die auto verliezen als u uw betalingen niet nakomt. Het faillissementsproces is over het algemeen hetzelfde, ongeacht het type schuld dat u hebt, hoewel ongedekte schuld gemakkelijker kan worden afgewikkeld.

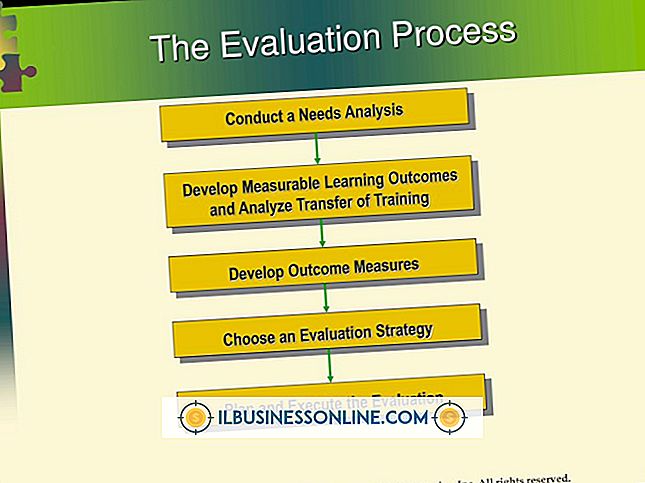

Kies hoofdstuk

De drie belangrijkste faillissementshoofdstukken zijn 7, 11 en 13. De hoofdstukken 7 en 13 zijn voornamelijk bedoeld voor persoonlijke faillissementen, terwijl bedrijven meestal hoofdstuk 11 gebruiken. Als u een eenmanszaak indient, kunt u een faillissementsontslag ontvangen op grond van hoofdstuk 7, maar uw bedrijf zal worden ontbonden. Onder Hoofdstukken 11 en 13 kun je misschien je bedrijf draaiende houden, hoewel je waarschijnlijk een vorm van restitutie moet krijgen via de rechtbank, hetzij via contante betalingen of de liquidatie van een deel van het onroerend goed.

Als u wilt weglopen van uw bedrijf, is het indienen van een faillissement meestal niet nodig, omdat u eenvoudig uw deuren kunt sluiten en kunt stoppen met werken. Als u echter uw zakelijke schuld persoonlijk garandeert, moet u mogelijk persoonlijk faillissement aanvragen.

Categoriseer schuld

Om een faillissement aan te vragen, moet u uw schuld indelen in beveiligd, onbeveiligd, prioriteit en niet-prioriteit. Als u alleen niet-gegarandeerde schulden hebt, moet u deze nog steeds op prioriteit sorteren. Niet-prioritaire schulden, zoals creditcard- of medische rekeningen, kunnen over het algemeen in faillissement worden geliquideerd. Voorrangsschulden, zoals de meeste achterbelastingen, moeten nog steeds worden voldaan, zelfs als u kwijting ontvangt. In een faillissement van hoofdstuk 7 kunnen sommige van uw bezittingen worden geliquideerd om uw schulden te betalen. Met hoofdstuk 13 moet u maximaal vijf jaar maandelijkse betalingen aan uw schuldeisers doen, en zult u doorgaans uw voorrangsschulden volledig moeten aflossen.

Bestanden petitie

Om het proces te starten, moet u een faillissementsaanvraag indienen en een vergoeding betalen aan uw lokale faillissementsrechtbank. Nadat u uw hoofdstuk hebt gekozen, moet u al uw bezittingen en crediteuren vermelden, samen met een lijst met uw maandelijkse inkomsten en schulden. Als u van plan bent om hoofdstuk 7 in te dienen, moet u de middelentoets afleggen, waardoor debiteuren met een hoog inkomen meestal in hoofdstuk 13 terechtkomen. Een goed voorbereide persoonlijke faillissementsaanvraag kan vaak 50 tot 100 pagina's bevatten. Als u van plan bent om hoofdstuk 11 in te dienen voor uw bedrijf, kan uw zaak ingewikkeld worden en heeft u meestal de hulp van een advocaat nodig.

Volg de instructies van het Hof

De meeste persoonlijke faillissementen, inclusief die voor eenmanszaken, volgen een relatief voorspelbaar pad. Voor alle persoonlijke faillissementen moet u voordat u een dossier indient, eerst kredietbegeleiding bijwonen en een cursus financieel en begrotingsbeheer volgen om later kwijting te ontvangen. Je moet ook een schuldeisersbijeenkomst bijwonen ongeveer een maand nadat je je hebt geregistreerd, zodat de trustee jouw zaak en jou en eventuele schuldeisers die ervoor hebben gekozen kunnen bekijken. Voor hoofdstuk 13 gevallen, evenals hoofdstuk 11 gevallen, moet u ook naar de rechter stappen om een rechter toestemming te geven voor uw terugbetalings- of reorganisatieplan. Deze bijeenkomsten helpen de rechtbank uiteindelijk bepalen hoeveel van uw ongedekte schuld moet worden afbetaald.

Populaire Berichten

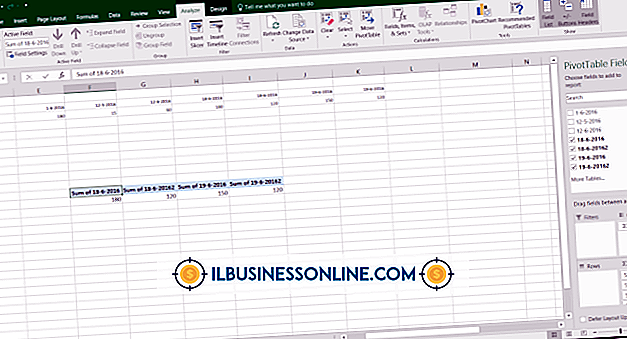

Microsoft Excel biedt een breed scala aan functies voor het sorteren en ordenen van gegevens, maar Excel-gebruikers beschouwen draaiplaatjes vaak als de krachtigste tools van de software. Hoewel zakelijke gebruikers een schat aan informatie kunnen verzamelen uit Excel-draaitabellen, moeten gebruikers rekening houden met enkele belangrijke nadelen bij het gebruik van de draaitabelfunctie

Lees Verder

Vectorregels gedragen zich anders dan andere regels in de nieuwste versie van Photoshop, CS5. Ongeacht hoe ver u inzoomt in het document, of hoe groot u een vectorlijn uitbreidt, de lijn blijft hetzelfde. In tegenstelling tot andere lijnen, verandert de breedte van vectorlijnen niet en worden ze niet korrelig

Lees Verder

Een federaal belastingidentificatienummer en een federaal werkgeversidentificatienummer, ook wel federaal EIN of FEIN genoemd, zijn hetzelfde. Bedrijven zoals naamloze vennootschappen gebruiken dit negencijferige nummer voor belastingdoeleinden en niet alleen voor het indienen van belastingaangiften voor bedrijven

Lees Verder

Eenheidstarieven helpen consumenten de prijzen van verpakte goederen te vergelijken wanneer die goederen niet in gelijke hoeveelheden worden verkocht. Het is eenheidsprijs waarmee een klant in één oogopslag weet wat de betere koop is: een 20-pond zak hondenvoer die voor $ 13, 95 of een zak van 15 pond verkoopt die voor $ 10, 69 wordt verkocht.

Lees Verder

Een key performance indicator, of KPI, is een manier voor bedrijven om de bedrijfsprestaties te meten met maatstatistieken. Het operatieve woord is "op maat gemaakt". Key performance indicators worden gebruikt om een bepaald proces in het bedrijfsleven te leren en te verbeteren. Ze worden ook gebruikt als een manier om te communiceren met, en te rapporteren aan, interne en externe belanghebbenden in het bedrijf. El

Lees Verder