Voorbeelden van analytische procedures met betrekking tot omzetrekeningen

Als u een bedrijf controleert met een risicogebaseerde aanpak, is de kans groot dat u veel tijd in omzetrekeningen investeert. Risicogeoriënteerde auditing geeft de gebruiker de opdracht om het testen te verhogen in gebieden waar er hoge inherente risico's zijn. Omdat veel managers sterke prikkels hebben om winsten en inkomsten te overdrijven, moeten accountants zwaar op dit gebied testen.

Bepaal een basislijn

In tegenstelling tot observationele en op onderzoek gebaseerde tests, omvatten analytische procedures het bestuderen van relaties en trends in financiële gegevens. De eerste stap in analytisch testen is dat de auditor verwachtingen voor financiële gegevens ontwikkelt. Gebruik in het verleden behaalde resultaten, recente bedrijfsveranderingen en trends in de branche om een schatting te maken voor elke rekening en ratio van elk rekeningoverzicht. Stel vervolgens een acceptabele hoeveelheid afwijking van de schatting in. Als de werkelijke gegevens meer afwijken dan de aanvaardbare hoeveelheid, plant u verdere tests in dat gebied.

Revenue Financial Ratios

Auditors moeten een verscheidenheid aan financiële omzetratio's vergelijken met voorgaande jaren, geselecteerde concurrenten en industriestandaarden. Het brutowinstpercentage van de onderneming per productlijn kan een auditor een algemeen beeld geven van winstwijzigingen. Om de brutowinstmarge te berekenen, deel de brutowinst per omzet. Een bedrijf met bruto winst van $ 5.000 en een omzet van $ 8.000 - 5.000.000.000 - heeft bijvoorbeeld een marge van 0.625. Als de wijziging in de ratio hoger is dan verwacht, is het mogelijk dat het bedrijf omzet en nettowinst overdrijft.

Verkoop trendanalyse

Veel bedrijven proberen de omzetcijfers te verhogen door 'channel stuffing'. Voorraadhulping verwijst naar de praktijk van het boeken van productverkopen aan het eind van het jaar die feitelijk in het volgende fiscale jaar zou moeten worden geregistreerd. Een analyse van de verkooptrend kan een auditor naar deze praktijk verwijzen. Het grafisch weergeven van verkoopgegevens per maand maakt het gemakkelijk om ongebruikelijke trends te herkennen. Het is ook handig om de verkopen in de afgelopen maand te vergelijken met de totale verkoop en om retouren en rechten te bekijken als een percentage van de totale omzet.

Cross-sectionele verkoopanalyse

Terwijl trendanalyse ervoor zorgt dat auditors trends in de tijd kunnen zien, is cross-sectionele analyse een type regressieanalyse waarmee auditors trends per locatie kunnen bekijken. Dit is vooral handig voor retailbedrijven met een groot aantal locaties. Als ongebruikelijke activiteit zich alleen voordoet in een of twee winkels, is dit mogelijk niet merkbaar in de totale opbrengst. Auditors kunnen hun resultaten in termen van omzet per vierkante voet in kaart brengen om uitbijters met onregelmatige prestaties te identificeren.

Populaire Berichten

Of u nu een grafisch ontwerpbedrijf hebt dat afhankelijk is van een desktopscanner om foto's te digitaliseren of die documenten scant voor gebruik in een workflow die afhankelijk is van optische tekenherkenning, u bent afhankelijk van uw hardware om betrouwbare prestaties te leveren wanneer u die nodig hebt

Lees Verder

Windows biedt gebruikers meerdere opties voor het afdrukken van extra grote documenten op standaardpapier. Een dergelijke optie is "Aanpassen aan pagina". Wanneer deze optie is geselecteerd in het dialoogvenster met afdrukinstellingen, wordt het formaat van het document aangepast aan de afmetingen van uw papier

Lees Verder

Het internetgebruik via mobiele apparaten is toegenomen sinds de lancering van de Apple iPhone. Vanwege de verschillende schermformaten van mobiele apparaten en hun touchscreeninterface verschijnen of functioneren websites niet op een mobiel apparaat op dezelfde manier als ze verschijnen of functioneren op een computerscherm

Lees Verder

Met internetprotocol of IP-adressen kunnen netwerkcomputers, servers en andere hardware elkaar vinden en communiceren. In uw bedrijfsnetwerk wordt het IP-adres van uw netwerkrouter de "standaardgateway" genoemd, omdat het fungeert als een centrale hub waarmee alle andere hardware verbinding maakt en IP-adressen toewijst voor aangesloten hardware

Lees Verder

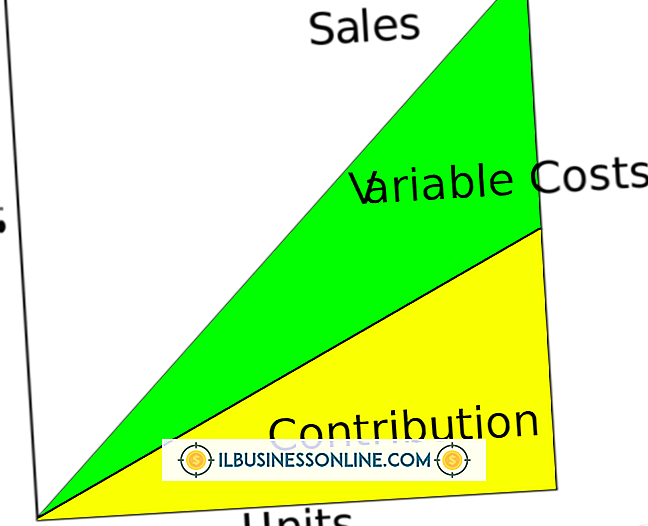

U kunt uw bedrijfskosten categoriseren als vast, variabel en gemengd op basis van de manier waarop ze veranderen in reactie op uw verkoop- of productie-output. Vaste kosten blijven hetzelfde, ongeacht hoeveel eenheden u produceert of verkoopt. Variabele kosten zijn direct gekoppeld aan uw verkoop en productie

Lees Verder