Nut van de boekhoudkundige theorie

Accounting is de wiskundige wetenschap van het verzamelen, vastleggen en samenstellen van financiële informatie in formaten die die informatie op een efficiënte en effectieve manier aan zijn eindgebruikers kunnen communiceren. Boekhoudkundige theorieën bieden zowel de theoretische basis als de regels op basis van die theoretische basis die wordt gebruikt om accountants te begeleiden bij het maken van bruikbare financiële documenten. Als boekhoudmethoden en -praktijken kunnen worden beschouwd als het vlees van de boekhouding, dan zijn boekhoudtheorieën de botten die hen vorm en structuur verlenen. Overweeg het nut van boekhoudtheorieën bij het beoordelen van de financiële gezondheid van uw eigen kleine onderneming.

Gebruik van boekhouding

Om financiële documenten nuttig te laten zijn voor hun beoogde eindgebruikers, moet de daarin gepresenteerde informatie accuraat, consistent en tijdig gepresenteerd zijn om financiële beslissingen te kunnen nemen. Boekhoudkundige theorieën en regels gebaseerd op boekhoudtheorieën zijn nuttig omdat hun creatie en implementatie ervoor zorgen dat deze factoren worden bevorderd in boekhoudmethoden en -praktijken. Financiële documenten die niet op tijd nauwkeurige en consistente informatie kunnen verstrekken om financiële beslissingen te kunnen nemen, zijn nutteloos en zinloos.

Boekhoudkundige vergelijking

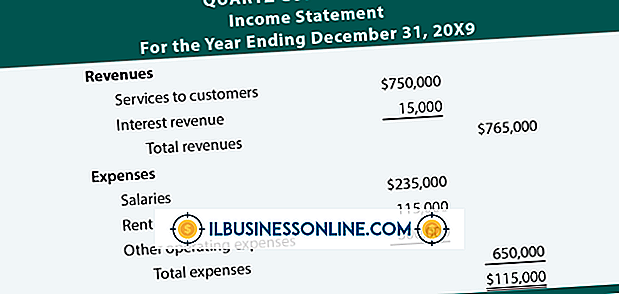

Boekhoudkundige theorieën bieden de fundamentele veronderstellingen waarop accountingmethoden en -praktijken voortkomen en accumuleren. Een van de meest elementaire en belangrijke theorieën is bijvoorbeeld de boekhoudkundige vergelijking, de verklaring dat de economische middelen van een bedrijf gelijk zijn aan de som van de economische verplichtingen van die onderneming aan zowel haar schuldeisers als eigenaars-investeerders. Zonder deze aanname kan het moderne boekhoudingsboek niet bestaan omdat het gebaseerd is op het idee dat een verandering aan de ene kant van de vergelijking de andere in gelijke verhouding verandert. Als een bedrijf bijvoorbeeld $ 2.000 leent, nemen zijn economische middelen toe met dat bedrag, maar dat geldt ook voor zijn economische verplichtingen jegens zijn crediteuren.

Boekhoudregels

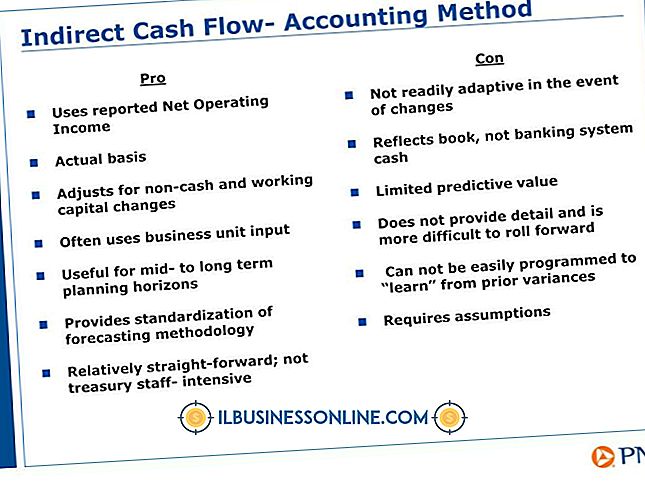

Boekhoudregels en -beginselen zijn de implementaties van boekhoudtheorieën die bedoeld zijn om het nut van financiële documenten te versterken door een gemeenschappelijke basis van begrip tussen accountants en eindgebruikers te creëren. Zonder deze regels en principes kunnen gebruikers dergelijke documenten niet op de juiste manier begrijpen en interpreteren omdat hun betekenis wordt overgelaten aan de individuele accountants. Het Matching Principle vereist bijvoorbeeld dat inkomsten en uitgaven samen worden opgenomen in dezelfde tijdsperioden op basis van hun causale relaties. Zonder deze regel vinden gebruikers het moeilijker om vergelijkingen te maken van de inkomsten van bedrijven, omdat verschillende bedrijven andere regels kunnen gebruiken voor het opnemen van inkomsten en uitgaven.

Wijzigingen in accountingregels en -beginselen

Boekhouding is een levende wetenschap in die zin dat haar beoefenaars haar praktijk blijven verfijnen om het nut ervan te promoten en om nieuwe methoden te integreren om nieuwe fenomenen te verklaren. Beide beroepsorganisaties, zoals de Financial Accounting Standards Board en regelgevende instanties van de overheid, hebben een actieve interesse in het creëren, ontwikkelen en verbeteren van de methoden en praktijken die accountants wel en niet kunnen gebruiken. Gelijkaardige instanties bestaan over de hele wereld en zelfs op internationale schaal zoals vertegenwoordigd door de International Accounting Standards Board. Hun werk zorgt ervoor dat de boekhoudpraktijk beter wordt, terwijl ze trouw blijft aan de fundamentele aannames die door boekhoudkundige theorieën zijn uiteengezet.

Populaire Berichten

Federale en staatswetten doen veel meer dan het personeelsbeleid beheren; ze beschermen de rechten van werknemers en zetten werkgeversverplichtingen uiteen. Het implementeren van HR-beleid vereist een overzicht van federale en staatswetgeving met betrekking tot antidiscriminatie, gecoördineerde activiteiten, veiligheid, compensatie en voordelen.

Lees Verder

U kunt Kladblok gebruiken om een website te maken, maar het kan lang duren voordat dit is gebeurd. Ontwikkelingsplatformen, zoals Yahoo SiteBuilder, worden gebundeld met honderden aanpasbare sjablonen en tijdbesparende tools. Met dit programma kunt u professionele webwinkels en -sites maken zonder te leren programmeren. Om

Lees Verder

In de bedrijfswereld kan een professionele uitstraling u maken of breken. Je kapsel is cruciaal voor de algehele look die je elke dag op kantoor presenteert. Haar omlijst je gezicht en is vaak een van de eerste dingen die mensen over je opmerken. De verkeerde haarstijl kan luiheid, slechte hygiëne of andere karaktereigenschappen zijn die u niet wilt projecteren.

Lees Verder

Horecakeukens hebben verschillende soorten uitgaven die worden gefixeerd en moeten elke maand worden betaald wanneer het bedrijf actief is. Zelfs als uw bedrijf geen nieuwe bestellingen ontvangt, bent u nog steeds in bedrijf als u bereid bent om nieuw werk te accepteren. De kosten die u maakt om uw services beschikbaar te maken, zijn vast

Lees Verder

Wanneer de leidinggevenden van een bedrijf de omvang van verliezen in een bedrijfseenheid niet kunnen opvangen en geen verdere rode inkt kunnen voorkomen, is het wellicht beter om de eenheid te verkopen en de numerieke deuk die de transactie zou kunnen hebben op de ingehouden winst te beperken. In boekhoudkundige terminologie is "rode inkt" uitwisselbaar met "exploitatieverliezen"

Lees Verder