Forensische boekhoudprocedures

Forensische boekhouding heeft sinds de geboorte van de eenentwintigste eeuw een belangrijke rol gespeeld in zowel private als publieke bedrijven. Het falen van een aantal vooraanstaande openbare bedrijven zoals Enron en Tyco aan het eind van de jaren negentig, in combinatie met de terroristische aanslagen van 11 september 2001, voedde de bekendheid van forensische boekhouding en creëerde een nieuwe, belangrijke en lucratieve specialiteit. Forensische boekhoudprocedures zijn gericht op financiële en operationele fraude, het ontdekken van verborgen activa en het naleven van federale voorschriften.

Procedures voor federale regelgeving

Alle Amerikaanse bedrijven moeten zich houden aan federale en nationale voorschriften die van toepassing zijn op hun industrieën. Forensisch accountants onderzoeken gedetailleerde financiële gegevens en vergelijken bedrijfsprocedures met die regels die rechtstreeks betrekking hebben op hun activiteiten. Forensische onderzoekers nemen eventuele schijnbare uitzonderingen op voorschriften waar en bevelen verbeteringen aan. Mochten zij vaststellen dat opzettelijke afwijkingen hebben plaatsgevonden, dan stellen zij dit zowel aan het bedrijf als aan de juiste regelgevende instantie.

Procedures voor procesondersteuning

Forensische boekhoudprocedures variëren afhankelijk van de klant en specifieke reden voor de audit. Om ervoor te zorgen dat alle dollars aan bedrijfsverkopen legitiem zijn, onderzoeken auditors de afzonderlijke ontvangsten op strategische wijze om de gerapporteerde omzet te verifiëren. Overtollige resultaten worden het onderwerp van een rapport met de methodologie van de uitgevoerde strategische steekproeven, de klant / klantcontactresultaten, een schatting van de "aangepaste" verkoopniveaus, verificatie van ontvangen contanten en openstaande debiteuren en conclusies over de acties die resulteren in de discrepantie. Deze rapporten zijn zodanig gestructureerd dat ze kunnen worden gebruikt als bewijs in een civiele of strafrechtelijke procedure.

Beleggersbeschermingsprocedures

Hoewel ze van kritisch belang zijn voor openbare bedrijven, zijn kleinere, particuliere bedrijven ook verantwoordelijk voor de bescherming van hun investeerders. Naast het verifiëren van banktegoeden, activa, verkoopregistraties, cashflow en alle andere papieren paden, lezen forensisch accountants 'tussen de regels door', onderzoeken ze individuele originele brondocumenten en ondervragen ze hun geldigheid om te weten of de financiële overzichten van de onderneming juist zijn gepresenteerd voor geïnformeerde beleggersbeslissingen. Auditors onderzoeken discrepanties door medewerkers van het bedrijf en leidinggevenden te interviewen over materiële verschillen in bedrijfswaarderingen.

Fraude detectie en preventie procedures

Hoewel de rechtbanken, en niet de accountants, het bestaan of de afwezigheid van fraude vaststellen, trachten forensische boekhoudprocedures onregelmatigheden op te sporen die wijzen op de aanwezigheid van opzettelijke misleidende activiteiten. Forensisch accountants volgen sommige transacties vanaf de aanvang tot de voltooiing, inclusief het verifiëren van elke stap met de betrokken personen (klanten en werknemers). Mochten zij bepaalde bedrijfsbeleidslijnen en procedures vinden waardoor toekomstige frauduleuze activiteiten onopgemerkt zouden kunnen blijven, dan zullen zij specifieke, aangescherpte controles aanbevelen om het risico in de komende fiscale periode te verminderen.

Procedures voor het maken van rapporten

In tegenstelling tot standaard CPA-audits, vereisen forensische accountingexamens het gebruik van taal en structuur die de door de auditor geaccepteerde bevindingen voor het gerechtelijk systeem beschrijven. Net zoals de politie en de juridische gemeenschap hun 'gevallen' in een algemeen geaccepteerde reeks 'stappen' bouwen, volgen forensische boekhoudkundige rapportageprocedures soortgelijke technieken. Ongeacht of ze bedoeld zijn voor gebruik in civiele of strafrechtelijke geschillen, bevatten forensische accountantsrapporten alle relevante details die de conclusies van de auditor 'bewijzen'.

Populaire Berichten

Als eigenaar van een klein bedrijf is een van de vele elementen waarmee u rekening moet houden bij het opstellen van uw bedrijfsbudget, de verwachte werkgelegenheidsniveaus en de benodigde personeelsbezetting die moet plaatsvinden om uw bedrijfsdoelen en -doelstellingen te bereiken. Hoewel factoren zoals het mandaat van de federale overheid of het toekennen van normen aan kleine bedrijven de werkgelegenheidspercentages kunnen beïnvloeden, zijn er ook andere factoren die de werkgelegenheid kunnen beïnvloeden.

Lees Verder

Een businessplan geeft u een dagelijkse gids over het runnen van uw tankstation. Het is ook handig als u financiering zoekt om een station te huren of te kopen en het op te slaan met brandstof en producten. Zodra u het bedrijfsplan hebt voltooid, bent u klaar om een samenvatting te schrijven waarin wordt uiteengezet hoe uw benzinestation een broodnodige bron van brandstof zal leveren, terwijl u onderscheidt van concurrenten en winst maakt. 1. Bes

Lees Verder

Microsoft Excel biedt verschillende hulpmiddelen die u kunt gebruiken wanneer u een kolom met dezelfde tekst of nummers moet invullen. In plaats van elke cel handmatig in te vullen, kunt u de hele kolom snel invullen met een van de drie onderstaande technieken. Elk hulpprogramma varieert enigszins in de implementatie, maar ze bieden allemaal dezelfde resultaten

Lees Verder

Sommige beroemdheden beschermen het gebruik van hun afbeelding fel omdat ze weten dat het een aanzienlijke geldwaarde heeft. Het is over het algemeen niet toegestaan om afbeeldingen van beroemdheden op merchandise te printen zonder toestemming hiervoor. Bedrijfseigenaren die zonder uitzondering afbeeldingen van beroemdheden op T-shirts gebruiken, kunnen zich in een juridisch gevecht begeven dat kan leiden tot een grote uitbetaling aan de betrokken beroemdheden. Re

Lees Verder

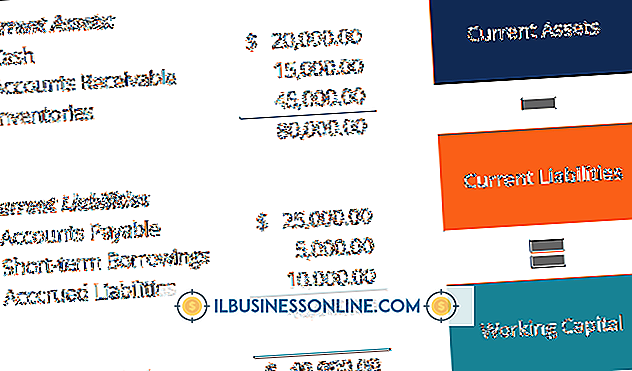

Om ervoor te zorgen dat uw bedrijf soepel blijft werken en niet wordt geknepen voor contant geld, moet u een greep hebben op uw huidige verplichtingen. Dit zijn de rekeningen die binnen het volgende jaar moeten worden betaald, hoewel veel van hen binnen een korter tijdsbestek verschuldigd zullen zijn

Lees Verder