Wat is direct verlies?

Een van de verantwoordelijkheden van het bezitten van een bedrijf is ervoor te zorgen dat het bedrijf voldoende verzekeringsdekking heeft om het door een catastrofe te loodsen. Zakelijke verzekeringspolissen geven meestal aan dat ze betrekking hebben op "directe verliezen" in het geval van schade veroorzaakt door een ramp. Bedrijfseigenaren moeten op de hoogte zijn van hun beleid.

Directe verliezen

In verzekeringen verwijst 'directe schade' naar schade die onmiddellijk is veroorzaakt door een ramp, een ongeval of een andere gebeurtenis, in de taal van de verzekering 'gevaren' genoemd. Als een tornado je stad treft en het dak van je gebouw neemt, zou je directe verlies schade aan de constructie, evenals aan uitrusting, meubels, inventaris of andere items binnenin bevatten. Brand- en rookschade zou gelden als een direct verlies. Dat geldt ook voor diefstal of een auto die door uw voorruit botst.

Indirect verlies

Indirecte verliezen, vaak vermeld in zakelijke verzekeringspolissen als "gevolgschade", worden niet veroorzaakt door het risico zelf, maar beschrijven de verliezen die u lijdt als gevolg of gevolg van het directe verlies. Bedrijfsonderbreking is het meest voor de hand liggende voorbeeld. Als een tornado het dak van je winkel vernietigt, heb je niet alleen te maken met de kosten van de wederopbouw, maar kan je bedrijf pas werken als de schade is verholpen. Het inkomen dat je verliest tijdens de wederopbouw - en daarna, als klanten vasthouden aan de alternatieven die ze ondertussen vinden - vertegenwoordigt een indirect verlies.

Fysieke verliezen

Verzekeringspolissen vereisen gewoonlijk dat een verlies "fysiek" is om als een direct verlies te worden gedekt. Omdat het beleid niet specifiek het woord 'fysiek' definieert, is het aan rechtbanken overgelaten om uit te zoeken wat wel en niet kwalificeert als een direct fysiek verlies, en als onroerendgoedadvocaat van Seattle, Pamela Okano, het in 'GP Solo' plaatst. een tijdschrift uitgegeven door de American Bar Association, "Verrassend, er is weinig consensus" over de kwestie. Bouwschade is min of meer gesneden en droog, maar grijze gebieden zijn overal. Bijvoorbeeld: een windstorm slaat de stroom naar een restaurant uit en al het voedsel in de koelers gaat slecht. Niet alleen is het onduidelijk of het bederf een direct verlies is, het is ook de vraag of het verlies van de windstoot "fysiek" is, omdat het gebouw zelf geen schade aan de wind heeft opgelopen.

Coverage

Bedrijfsongevallenverzekeringen dekken vrijwel altijd directe verliezen. Maar gevolgschade kan schadelijker zijn voor een bedrijf. Je zou in staat kunnen zijn om te herstellen van het verlies van een dak, maar het verlies van een inkomen van enkele maanden kan je failliet laten gaan. Daarom is het van cruciaal belang om uw beleid te herzien om na te gaan of u dekking hebt voor indirecte verliezen en, zo niet, om een bedrijfsonderbrekingsverzekering te verzekeren, indien nodig. Bespreek ook met uw agent wat een fysiek verlies is, als uw beleid dit vereist, en maak afspraken om de specifieke dekkingen te bieden die u nodig heeft. Na een ramp is er geen tijd om de grenzen van een beleid met alleen maar verlies te ontdekken.

Populaire Berichten

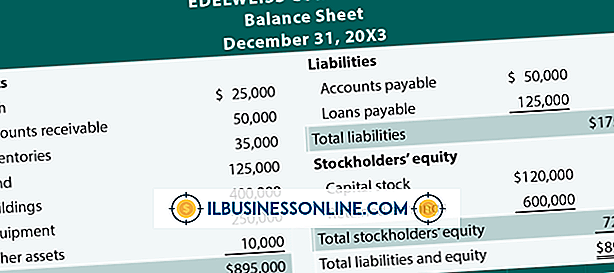

Een balans is een document dat de activa, verplichtingen en het eigen vermogen van een onderneming schetst. Het document is bedoeld om op elk moment een overzicht van de financiën van een bedrijf te geven, maar balansen zijn niet noodzakelijkerwijs een juiste weergave van de financiële waarde van het bedrijf.

Lees Verder

De common law beschouwt de statuten als een contract tussen de onderneming, uw deelstaatregering en de aandeelhouders van de onderneming. Daarom, als u een wijziging in de artikelen wilt aanbrengen, hebt u de goedkeuring van alle aandeelhouders bij gewoonterecht nodig. De meeste staten volgen echter niet langer de common law

Lees Verder

Verander zakelijke internetproviders om een ander internetbedrijf voor internetservice te gaan gebruiken. Hoewel het proces van het wijzigen van de service zelf alleen een directe communicatie met de telecommunicatieprovider betreft, vereist de implementatie van de nieuwe service in uw hele onderneming meer legwerk, zoals het bestellen en installeren van nieuwe draadloze routers en modems. 1.

Lees Verder

Het laatste wat auditors willen doen is afmelden op financiële overzichten die niet correct zijn. Om dit te voorkomen, evalueren auditors bij het ontwerpen van controlewerkzaamheden het risico dat het bedrijf financiële informatie verkeerd interpreteert en het risico dat interne controles niet voldoende zijn.

Lees Verder

In de eenvoudigste bewoordingen doet ethiek het goede. Het probleem is echter dat definities van juistheid variëren. Bijgevolg is er geen duidelijke blauwdruk van ethiek die u kunt gebruiken om de reputatie van uw bedrijf en het welzijn van uw werknemers en klanten te beschermen. In plaats daarvan moet u beslissen welk gedrag geschikt is en vervolgens elk hulpmiddel gebruiken dat u ter beschikking staat om ze te promoten.

Lees Verder