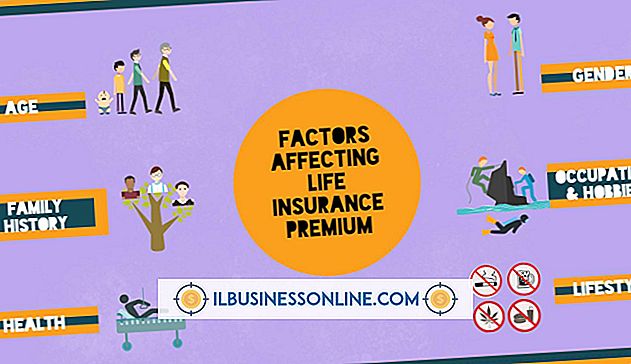

Factoren die de verzekeringskosten voor werknemers beïnvloeden

Stijgende ziektekosten voor werknemers in de Verenigde Staten zorgen vooral voor kleine bedrijven. De Los Angeles Times meldde in 2010 dat dubbelcijferige premieverhogingen op locaties in het hele land gebruikelijk zijn geworden. Door de overheid gemandateerde verzekeringskosten, zoals sociale zekerheid, zijn niet onder uw controle als eigenaar van een klein bedrijf. U kunt ook niet alle factoren in de ziektekostenverzekering wijzigen, maar de keuzes die u maakt, kunnen uw uitgaven verminderen.

Demografie en locatie

Mediagegevens en locatie van werknemers hebben invloed op de kosten van een ziektekostenverzekering voor uw kleine onderneming. Volgens het tijdschrift van Inc., onderzoeken de verzekeraars gewoonlijk de leeftijden en de gezondheidsgeschiedenissen van uw werknemers en dan opleggen een toeslag als percentage over wat de gezonde mensen zouden betalen. Dezelfde toeslag of belasting is normaal van toepassing ongeacht het plan dat u kiest. De invloed van de schadegeschiedenis op de toeslag is afhankelijk van de staat. Sommige staten reguleren de praktijk van beoordeling door medische geschiedenis; andere beperken het mogelijke bereik tussen de hoogste en laagste tarieven.

Zelf gefinancierd versus traditioneel

Sommige bedrijven verlagen de kosten met een zelf gefinancierd plan in plaats van een verzekeringsmaatschappij. Inc. heeft in juni 2011 gerapporteerd dat ongeveer 16 procent van de verzekerde werknemers in bedrijven met drie tot 199 werknemers zelfverzekerde plannen heeft. De totale besparingen voor uw kleine onderneming kunnen oplopen van 10 tot 20 procent. Een deel van de besparing is afkomstig van rente die is verdiend met geld dat u voor diensten betaalt. U kunt ook besparen op beheerkosten en belastingen. De kosten van een of meer catastrofale ziekten kunnen echter moeilijk te absorberen zijn met slechts een paar werknemers. Een stop-lossverzekering voor grote claims helpt dit risico te beperken.

Soort verzekering

Uw keuze voor een schadeverzekering, managed care of een combinatiebenadering beïnvloedt de ziektekostenverzekering van uw bedrijf. De duurste zijn indemniteitsplannen, die normaal vrije keuze van artsen of ziekenhuizen toestaan. Beheerde zorg in een HMO, of organisatie voor gezondheidsonderhoud, is meestal de goedkoopste verzekering. Een HMO beperkt leden tot netwerkaanbieders op enkele uitzonderingen na. Combinatieplannen zoals het POS-plan en de voorkeursleverancier-optie (PPO) kosten doorgaans meer dan HMO's maar minder dan schadeverzekeringsplannen. In een POS-plan ontvangen aanbieders een vast bedrag per patiënt, terwijl in een PPO netwerkproviders lagere vergoedingen accepteren. Een PPO kost meestal meer dan een POS-plan.

Andere factoren

Uw keuze van dekking heeft ook invloed op de kosten. Als u een hoger percentage van de maandelijkse premies betaalt, stijgen uw kosten. Doppen op de contante uitgaven van medewerkers verhogen ook uw betalingen, terwijl hogere eigen risico's deze doorgaans verlagen. Hogere eigen bijdragen hebben de neiging om de kosten voor uw bedrijf te verlagen. Beslissingen over het al dan niet dekken van echtgenoten of familieleden en welke medische voorwaarden u moet dekken, beïnvloeden ook uw kosten, hoewel staats- of federale wetten sommige van deze keuzes beperken.

Populaire Berichten

Farmaceutische contract manufacturing organisaties, ook wel bekend als farmaceutische CMO's, zijn bedrijven die overeenkomsten sluiten met andere farmaceutische bedrijven om verschillende stappen te zetten in het onderzoek naar en de productie van medicijnen voor hun partners. Vanaf publicatie is de economische toekomst van farmaceutische CMO's goed, maar de sector kampt met problemen met uitbestede farmaceutische contractproductie in India en China

Lees Verder

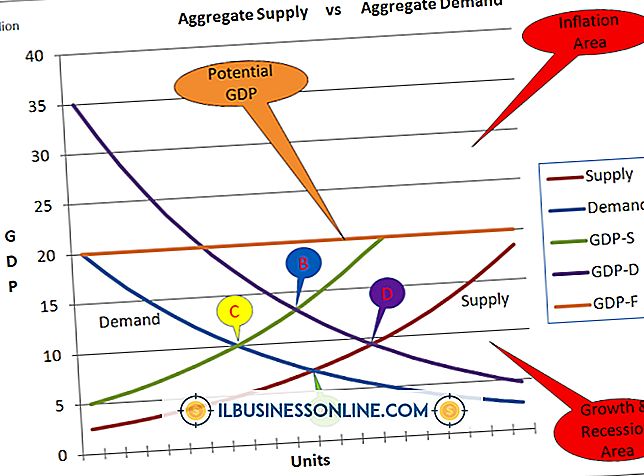

Vraag en aanbod vormen de basis van het succes van elk bedrijf. In het geavanceerde onderwerp economie kunnen vraag en aanbod worden opgesplitst in de basis. Vraag verwijst naar hoeveel kopers van een product willen, wat ook wel de kwantiteit wordt genoemd. Levering verwijst naar hoeveel van dat product beschikbaar is of beschikbaar kan worden gesteld voor een bepaalde prijs

Lees Verder

Landbouw, zoals elk bedrijf, komt met een lange lijst van uitdagingen en uitgaven bij het begin. Veel boeren wenden zich tot leningen of overheidssubsidies om een boerderij te starten. Leningen komen met terugbetalingen met rente. Subsidies vereisen echter geen terugbetaling. Hoewel aanvragers vaak moeten strijden om subsidies, kan het type financiering de boeren helpen in de beginfase. Be

Lees Verder

Obligaties zijn beleggingsvehikels die reguliere couponbetalingen doen tot de vervaldag, op welk moment de nominale waarde van de obligatie wordt betaald. Als een obligatie opvorderbaar is, kan de emittent van de obligatie het contract van de obligatie vervroegd beëindigen, meestal voor een procentuele toename van de nominale waarde van de obligatie.

Lees Verder

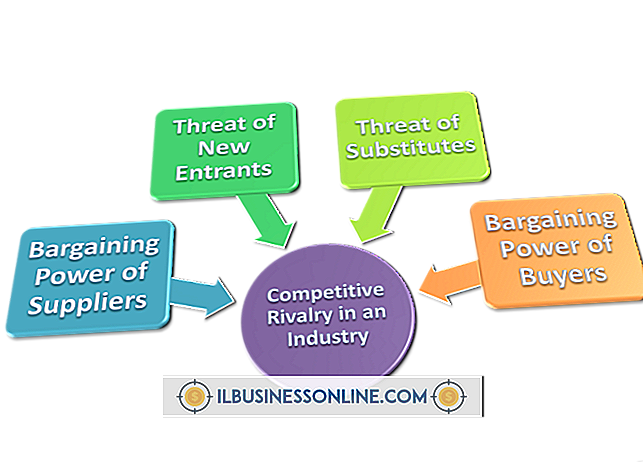

Er zijn omgevingskrachten die een onderneming en haar concurrerende acties en reacties binnen een bedrijfstak rechtstreeks beïnvloeden. Harvard Business School Professor Michael Porter beschrijft een model met vijf machten dat de belangrijkste factoren benadrukt die bepalend zijn voor de algehele concurrentiestrijd en aantrekkelijkheid van een bedrijfstak voor nieuwkomers.

Lees Verder