Voorbeelden van bedrijven die debiteuren gebruiken

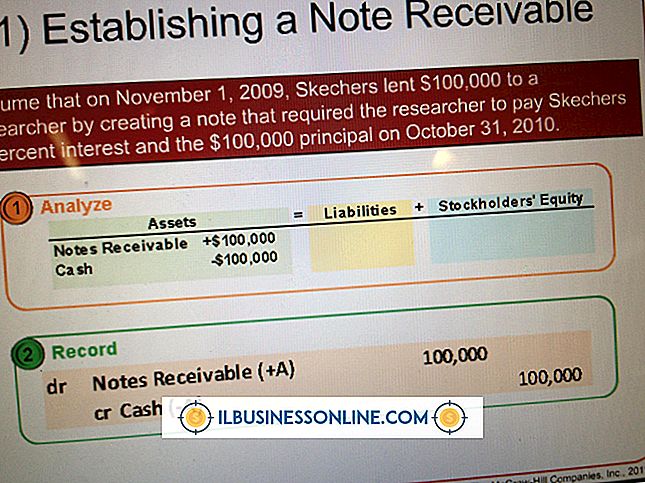

Te ontvangen leningen is een boekhoudingsrekening die wordt gebruikt om schulden en betalingen van kredietnemers bij te houden. Wanneer een klein bedrijf geld, goederen of koopwaar aan een individu leent, verwacht het terugbetaling. Voor veel soorten leningen registreert het bedrijf de transactie onder debiteuren. In specifieke situaties echter, waarin de onderneming een getekende promesse ontvangt die de terugbetaling garandeert, wordt de transactie geboekt onder de te ontvangen posten. Bedrijven die bankdeposito's gebruiken in hun boekhouding volgen de boekhoudmethode op transactiebasis.

Vooruitbetaalde promessen en bankbiljetten

Om het debiteurenaccount te kunnen gebruiken, moet het bedrijf een getekende promesse hebben om elke lenersrekening te ondersteunen. Een promesse bevat het bedrag van de schuld van de leningnemer, de rente, indien van toepassing, en de betalingsvoorwaarden. De notitie kan formeel zijn of met de hand geschreven, gedateerd en ondertekend door de lener. Zolang er een promesse is, moet het bedrijf het verschuldigde bedrag op de debiteurenrekening registreren in het algemene dagboek. Elk bedrijf, een eenmanszaak, een vennootschap of een grote onderneming kan promessen uitgeven en de transactie noteren op een debiteurenrekening.

Bedrijven die werknemersvoorschotten maken

Als een bedrijf het een gewoonte maakt om het loon door te berekenen aan een werknemer, kan dat bedrijf om een ondertekende promesse vragen waarin staat hoe de werknemer het voorschot zal terugbetalen. De hoeveelheid geld die de werknemer nu verschuldigd is, kwalificeert als een te ontvangen bankschuld.

Bedrijven met standaardaccounts

Hoewel elk bedrijf of individu een lener kan vragen om een promesse te ondertekenen, kan een promesse in kleine bedrijven die goederen of diensten verkopen voor rekening een eerdere overeenkomst om te betalen vervangen. Als de heer Jones bijvoorbeeld $ 1.000 voedsel op rekening koopt van een lokale supermarkt, kan de winkel verwachten dat hij zijn schuld binnen 30 dagen betaalt. Als Jones op moeilijke tijden stapt en zijn schuld niet kan terugbetalen, kan de supermarkt hem vragen een promesse te ondertekenen waarmee Mr. Jones de schuld op nieuwe voorwaarden kan betalen, misschien in termijnen met rente die is toegevoegd aan de onbetaalde lening. saldo elke maand. De supermarkt zal de belofte van de heer Jones om te betalen als een te ontvangen schuld opnemen.

Opnemen van opmerkingen te ontvangen

Wanneer een klein bedrijf een promesse uitgeeft, registreert de boekhouder de initiële transactie in het algemene journaal als een debet voor debiteringen. Hetzelfde bedrag wordt geregistreerd als een tegoed voor het betreffende account. Bijvoorbeeld, in het geval van de niet-betaling van de heer Jones, zou de boekhouder de debiteurenrekening van de heer Jones crediteren. Aangezien promessen vaak rente bevatten over het geleende bedrag, neemt de boekhouder de rente apart op wanneer de leningnemer een betaling doet. Als Mr. Jones $ 550 betaalt en $ 50 van dat bedrag is rente, is $ 500 een credit voor debiteuren; de $ 50 is een aanwinst voor rentebaten. Het contante geld wordt gedebiteerd voor de volledige $ 550.

Bedrijven die geen Notes-vordering gebruiken

Kleine bedrijven die de kasmethode gebruiken, kunnen geen bankbiljetten gebruiken. Dit komt omdat de contante boekhoudmethode alleen transacties registreert als contant geld binnenkomt of uitgaat. Het bedrijf kan de lener nog steeds vragen om een promesse te ondertekenen voor juridische doeleinden, maar totdat de lener zijn schuld betaalt, zal het bedrijf geen transactie in de boeken opnemen.

Populaire Berichten

Beroemde namen kunnen in je opkomen als je denkt aan leiders: Abraham Lincoln, George Washington, Mahatma Gandhi, Clara Barton en Martin Luther King Jr. Bedrijven hebben leiders in dienst om in een organisatie te sturen, richting te geven en verandering teweeg te brengen. Hoewel een leider verschillende persoonlijke kwaliteiten kan bezitten, komen bepaalde leiderschapsstijlen naar voren

Lees Verder

Hoewel veel industrieën soortgelijke activa delen op hun balans, bevat de balans van een fabrikant extra activa die specifiek zijn voor het bedrijf en de producten die het verkoopt. Het begrijpen van de activa die op de balans van een fabrikant horen, is een stap in de richting van het begrijpen van de onderliggende kracht in het bedrijf.

Lees Verder

Een bedrijf met veel personeelsverloop heeft problemen. De achterliggende oorzaken van de omzet moeten worden ontdekt om het aantal werknemers dat de organisatie verlaat te verminderen en elders werk te zoeken. Als een bedrijf hard heeft gewerkt om goed talent te werven, blijft het laatste wat het wil doen de kosten betalen voor het werven, instappen en trainen van nieuwe mensen om anderen te vervangen

Lees Verder

Milieuethiek wordt formeel gedefinieerd als de studie van menselijke interactie met de natuur. In zakelijk opzicht houdt milieuethiek zich bezig met de verantwoordelijkheid van een bedrijf om het milieu waarin het actief is te beschermen. De publieke bewustwording van schade die door menselijke actie aan het milieu is toegebracht, heeft de vraag naar overheidsvoorschriften veroorzaakt die direct van invloed zijn op het vermogen van bedrijven om hun activiteiten uit te voeren

Lees Verder

Verkoopvergaderingen worden vaak door personeel en management met afschuw vervuld. Maak van de gelegenheid gebruik om uw eerste verkoopvergadering een stimulerende ervaring te maken voor alle betrokkenen, de prioriteit te stellen voor toekomstige vergaderingen en negativiteit te vermijden. Bereid een vergadering voor die zelfs die werknemers met hopeloze trackrecords van energie voorziet

Lees Verder