De effecten van een geactiveerde lease en balans

Wanneer uw bedrijf apparatuur least en niet koopt, zijn er twee manieren om de lease in uw boekhouding aan te kunnen. Afhankelijk van de voorwaarden van de leaseovereenkomst, zou u deze kunnen behandelen als een operationele lease of een kapitaallease. Geactiveerde huurovereenkomsten hebben aanzienlijke gevolgen voor de balans, terwijl operationele leaseovereenkomsten daar helemaal niet verschijnen.

inzendingen

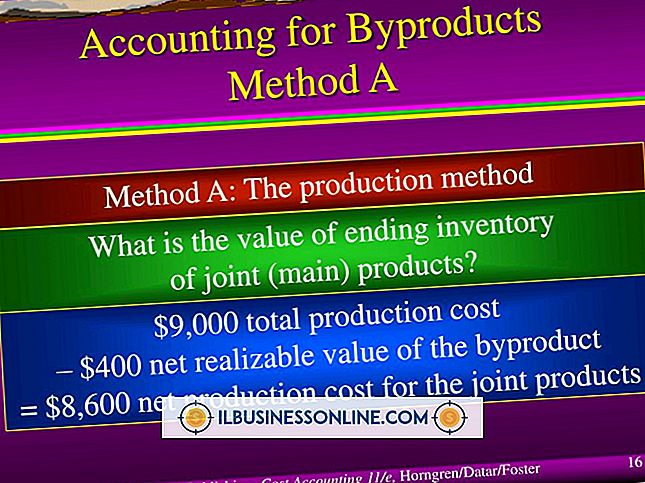

Wanneer u een lease activeert, verschijnt het activum op uw balans hetzelfde als wanneer u het had gekocht. Stel dat je drie jaar een vrachtwagen huurt. De vrachtwagen gaat op de balans als een vast actief - materiële vaste activa. De waarde die aan het activum is toegewezen, is de reële marktwaarde van de truck of de contante waarde van de leasebetalingen, afhankelijk van welke lager is. (De contante waarde is de som van alle toekomstige betalingen wanneer aangepast aan de huidige dollar.) Aan de passiefzijde van de balans creëert u een leaseverplichting gelijk aan de activawaarde. Als de truck bijvoorbeeld op de balans is gegaan voor $ 20.000, dan zou de leaseverplichting ook verschijnen als $ 20.000.

Aanpassing

Het geleasde actief wordt afgeschreven, net als elk actief dat het bedrijf daadwerkelijk bezit. Als uw bedrijf lineaire afschrijvingen voor activa gebruikt, dan zou u het ook voor de vrachtwagen gebruiken. De boekwaarde van het activum neemt dus af in de loop van de tijd. Aan de passiefzijde behandelt u de leaseverplichting als een schuld en verlaagt u deze in de tijd terwijl u de lease afbetaalt. U rapporteert de leasebetalingen op de winst- en verliesrekening als een combinatie van afschrijvingskosten en rentelasten.

Bijwerkingen

Een geactiveerde lease verhoogt de totale waarde van de activa op uw balans. Dat beïnvloedt een aantal verhoudingen die crediteuren, potentiële investeerders en anderen gebruiken om de winstgevendheid en efficiëntie van uw bedrijf te evalueren. Het vermindert het rendement van uw bedrijf op activa (hoofdzakelijk de winst die het genereert voor elke $ 1 aan activa) en de activa-omzet (de verkopen gegenereerd voor elke $ 1 aan activa). En aangezien de lease ook als een verplichting wordt weergegeven, heeft dit gevolgen voor de financiële leverage, zoals uw verhouding tussen verplichtingen en eigen vermogen. Kortom, een geactiveerde leaseovereenkomst kan de prestaties van uw bedrijf er slechter doen uitzien, zodat bedrijven hun huurcontracten op een dusdanige manier structureren dat ze deze als operationele leases kunnen rapporteren.

criteria

Omdat bedrijven gewoonlijk liever leases buiten de balans houden, stelde de Financial Accounting Standards Board - het regelgevende orgaan voor bedrijfsboekhouding - vier voorwaarden vast waaronder een lease-overeenkomst moet worden geactiveerd. Ten eerste verwerft de lessee (de onderneming die het actief least) automatisch het eigendom van het actief aan het einde van de leaseovereenkomst. Ten tweede kan de lessee het actief kopen tegen een voordelige prijs aan het einde van de lease. Ten derde loopt de lease-overeenkomst ten minste 75 procent van de gebruiksduur van het actief. Ten vierde is de contante waarde van de leasebetalingen aan het begin van de huurovereenkomst minimaal 90 procent van de reële marktwaarde van het actief.

Operationele leases

Een operationele lease komt helemaal niet op de balans voor - hetzij als een actief hetzij als een verplichting. U rapporteert eenvoudig de leasebetalingen als huurkosten op de resultatenrekening. Bedrijven structureren veelvuldig leasecontracten zodat ze niet voldoen aan een van de criteria voor activering en kunnen dus worden behandeld als operationele lease.

Populaire Berichten

Als u een Excel-spreadsheet met lege gegevens, zoals lege rijen of kolommen, hebt en een grafiek uit de spreadsheet plot, worden alle lege gegevens in Excel grafisch weergegeven. Microsoft Excel 2010 plot geen verborgen rijen of kolommen, dus u moet de lege rijen of kolommen verbergen. Vreemd genoeg is het in Excel 2010 onthullen van de gegevens gemakkelijker dan het verbergen ervan

Lees Verder

Op prestaties gebaseerde bonussen kunnen motivatie creëren bij uw werknemers. Ze komen in verschillende vormen, van kortetermijnwedstrijden tot een regulier incentiveprogramma. Niet alle bonusprogramma's zijn hetzelfde; ze werken het beste wanneer ze zijn afgestemd op de unieke behoeften van uw personeel.

Lees Verder

Als eigenaar van een klein bedrijf moet u nauwgezette dossiers bijhouden om winsten en verliezen te documenteren. U hebt ook gedetailleerde financiële gegevens nodig bij het voorbereiden van de belastingaangiften van uw bedrijf. Facturen bieden een knip-en-droog manier om klanten te informeren over het geld dat ze u verschuldigd zijn.

Lees Verder

Veel bedrijven en organisaties investeren geld, tijd en middelen in het ontwikkelen en uitvoeren van hun externe communicatiestrategieën, maar weinig van die energie is gewijd aan het bevorderen van communicatie binnen de organisatie zelf. Zelfs wanneer ze uiteindelijk besluiten om de communicatie tussen medewerkers te verbeteren, nemen ze meestal oppervlakkige veranderingen aan, zoals het leveren van een missie, doelen en een nieuwsbrief, die geen open communicatie bevorderen.

Lees Verder

Uw kleine bedrijf kan de winst verhogen door overtollige contanten te beleggen in retentiecertificaten. U kunt ook een kleine onderneming creëren met als primaire functie het aankopen van belastinglijncertificaten. Wanneer een eigenaar van een huis belasting verschuldigd is, beschermt een belastingrecht op het onroerend goed het belastingkantoor.

Lees Verder