Nadelen van Absorption Costing voor een bedrijf

Absorptieberekening, ook wel volledige kostprijsberekening genoemd, is een boekhoudmethode die vaste overheadkosten omvat in de kosten van verkochte goederen door een gelijk deel van de overheadkosten toe te wijzen aan elke voltooide voorraadeenheid. Absorptiecalculatie is de algemeen aanvaarde boekhoudpraktijk, oftewel GAAP, en openbare bedrijven moeten deze methode gebruiken in hun winst-en-verliesrekening. Hoewel dit systeem enkele voordelen heeft, vooral voor externe analisten, heeft het ook een aantal nadelen.

Onvoldoende voor managementbeslissingen

Omdat absorptiekosten vaste overheadkosten aan het unitniveau toewijzen, lijkt het alsof extra geproduceerde eenheden overheadkosten toevoegen, terwijl het in feite om omzetkansen gaat. Als een bedrijf 100 honkballen per maand maakt voor een variabele prijs van $ 4 en vaste overheadkosten $ 100 per maand zijn, wijst de absorptiekost $ 1 toe aan elk honkbal voor een totale kostprijs van $ 5 per honkbal. Als het bedrijf de mogelijkheid heeft om nog eens 10 baseballs te verkopen voor $ 4, 50 per stuk, ziet de absorptiekostprijs eruit alsof het bedrijf $ 50 per persoon verliest, terwijl het in feite elk $ 50 verdient omdat het geen vaste waarde toevoegt kosten door 10 extra eenheden te produceren, alleen variabele kosten.

Kosten verbergen in inventaris

Voorraad toont zich als een actief op de balans van een onderneming. Aangezien het bedrijf vaste overhead aan het afgewerkte eenheidsniveau toewijst in absorptiekosten, worden de kosten niet getoond als een uitgave of verkochte kosten van goederen, totdat het bedrijf een eenheid verkoopt. Dit betekent dat als een bedrijf 10.000 eenheden van een gereed product bouwt in een periode, met $ 1 vaste overhead toegewezen aan elke eenheid, en slechts 1.000 van die eenheden verkoopt, $ 9.000 van de vaste kosten die in die periode zijn gemaakt, op de balans zullen verschijnen als een actief, gerold in de kosten van voorraad, in plaats van als een kost.

Ongeschikt voor onregelmatig volume

In theorie, als een bedrijf dat gebruik maakt van absorptiekosten een gelijkmatig, gestaag aantal eenheden per periode produceert en verkoopt, zal de absorptiekostprijs nauwkeurig de werkelijke kosten van de verkochte goederen weergeven. Als de productie of verkoop echter onregelmatig is, zal deze methode van kostenberekening het mogelijk maken dat vaste overheadkosten en variabele kosten fluctueren met de verkoop. In feite heeft het niveau van productie of verkoop geen invloed op vaste overheadkosten en heeft alleen het niveau van productie invloed op variabele kosten. Voor onregelmatige productie- en verkooppatronen geeft variabele kosten een veel duidelijker beeld van de kosten van het runnen van het bedrijf.

overwegingen

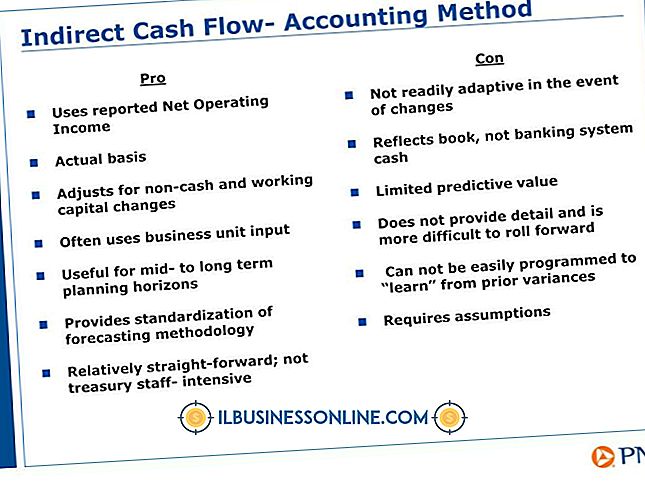

Absorption Costing heeft zijn voordelen, met name voor externe rapportage. Het feit dat absorptiekosten variabele en vaste kosten combineren, stelt een bedrijf in staat om zijn winst aan aandeelhouders te rapporteren zonder te veel details aan concurrenten te onthullen. Aangezien het bedrijf kosten als inventarisactief op de balans opneemt totdat het de voorraad verkoopt, profiteert deze methode soms ook van een langzame kwartaalwaarde. Het alternatief voor absorptiekosten, ook wel variabele kosten genoemd, biedt kosten op een manier die interne beslissers nuttig vinden. Een goed geïnformeerde manager zal met beide methoden naar de kosten kijken.

Populaire Berichten

Het vinden van een nieuwe onderneming kan een uitdaging zijn in een concurrerende industrie. Het kan voor banken erg moeilijk zijn om potentiële klanten ervan te overtuigen hun zuurverdiende geld van hun huidige financiële instellingen naar een nieuw te verhuizen. Uit een onderzoek van JD Power and Associates uit 2011 bleek dat het aantal klanten dat in het afgelopen jaar een nieuwe bank koos, toenam.

Lees Verder

De beste manier om Facebook op een Android-telefoon te bekijken, is via de mobiele applicatie. Wanneer u de account opent via de webbrowser van de telefoon, wordt u gevraagd om de toepassing te downloaden en te installeren. De applicatie biedt snelle toegang tot uw account zonder dat u door de webbrowser hoeft te navigeren

Lees Verder

CareerBuilder, een van de leidende zoek- en plaatsingsites op het web, laat gebruikers een CV uploaden naar de algemene database van de site, zodat informatie veilig kan worden opgeslagen en eenvoudig kan worden bijgewerkt. Bovendien kunnen werkzoekenden gemakkelijk hun meest recente CV naar potentiële werkgevers sturen en kunnen werkgevers zelfs door cv's zoeken wanneer ze op zoek zijn naar een werknemer.

Lees Verder

Het komt vaker voor dan ooit om een USB-poort op nieuwere televisies te vinden. Sommige tv's ondersteunen standaard USB-functies, zoals het bekijken van foto's vanaf een flashstation, terwijl geavanceerde "Smart TV's" relatief geavanceerde bestandsoverdrachtfuncties kunnen uitvoeren. Al

Lees Verder

Als uw bedrijf een Facebook-pagina heeft, kunt u het laten opvallen door een Facebook-functie te gebruiken die door Facebook-leden 'Photostreaming' wordt genoemd. Leden die weten hoe ze deze techniek moeten gebruiken, maken een groep van vijf afbeeldingen die horizontaal over de bovenkant van hun Facebook-pagina's zitten

Lees Verder