Welke koers is de kapitaallease die op een balans wordt gerapporteerd?

Leases zijn contractuele overeenkomsten tussen huurders en verhuurders waarbij huurders het recht krijgen om geleasede activa voor een bepaalde periode te gebruiken in ruil voor reguliere betalingen. Kapitaalleases lijken op activumaankopen omdat er een impliciete overdracht is van de voordelen en risico's van eigendom van de verhuurder aan de lessee, en de lessee is verantwoordelijk voor reparaties en onderhoud. Kapitaalleningen worden ingedeeld onder de rubriek "vaste activa" of "bedrijf, gebouwen en uitrusting" in de activazijde van de balans van een kleine of grote onderneming.

Basics

Bedrijven moeten een activa-lease behandelen als een kapitaallease als de levensduur van de lease-overeenkomst langer duurt dan 75 procent van de gebruiksduur van het actief, er een eigendomsoverdracht is aan de lessee aan het einde van de lease-overeenkomst, de lessee koopt het actief tegen een "koopje" prijs in verhouding tot de reële marktwaarde aan het einde van de leaseperiode of de contante waarde van de leasebetalingen groter is dan 90 procent van de reële marktwaarde van het actief aan het begin van de leaseperiode.

Rapportage

Voor rapportagedoeleinden is er meestal geen afzonderlijke regel met "kapitaallease" onder vaste activa omdat leases worden geregistreerd in een van de reguliere vasteactiva, zoals gebouwen en computerapparatuur. Het bedrag moet gelijk zijn aan de kostprijs van het actief minus de geaccumuleerde afschrijving, wat de toewijzing is van de kosten van een vast activum over de gebruiksduur. De schuldcomponent wordt in het passiva-gedeelte van de balans gerapporteerd als een regelitem 'capital lease'. Het bedrag is gelijk aan de verdisconteerde contante waarde van de leasebetalingen over de leaseperiode vermeerderd met de aangegroeide rente tussen de vorige leasebetaling en de balansdatum.

waardevermindering

Kapitaalleningen worden op dezelfde manier afgeschreven als andere vaste activa. Met behulp van lineaire afschrijving zijn de jaarlijkse afschrijvingskosten de kosten van het vaste activum minus de restwaarde, het resultaat gedeeld door de gebruiksduur van het actief. De restwaarde van een actief is de verwachte wederverkoopwaarde aan het einde van zijn gebruiksduur. De journaalboekingen voor het registreren van afschrijvingen zijn om afschrijvingskosten en gecumuleerde afschrijving te verwerken, wat een tegenrekening is die de waarde van het overeenkomstige vaste activum vermindert. Als een geleased productieapparaat bijvoorbeeld $ 28.000 kost en het geen restwaarde heeft aan het einde van zijn gebruiksduur van zeven jaar, bedragen de jaarlijkse afschrijvingskosten $ 28.000 gedeeld door 7, of $ 4000. De boekwaarde van dit actief op de balans na jaar één zou $ 28.000 min. $ 4000 zijn, wat $ 24.000 is.

Overwegingen: operationele leases

Leases die niet voldoen aan een van de voorwaarden voor kapitaallease zijn operationele leases. Er is geen balanspost opgenomen voor een operationele lease, die een bedrijfskostenpost is op de winst- en verliesrekening. Als een klein bedrijf bijvoorbeeld een jaar een fotokopieerapparaat voor een jaar leent voor $ 100 per maand, is de jaarlijkse lease-uitgave $ 100 vermenigvuldigd met 12 of $ 1.200.

Populaire Berichten

Regelgeving is een belangrijke factor die kan voorkomen dat uw bedrijf groeit. Volgens een California State University van 2009, Sacramento paper, gaven kleine bedrijven in 2004 alleen al $ 1, 1 biljoen of 11 procent van het bruto binnenlands product van de VS aan conform de federale regelgeving. Deze kosten beschermen echter het publiek en zorgen ervoor dat alle bedrijven op de vrije markt eerlijk concurreren

Lees Verder

De gevreesde loon-prijsspiraal - ook bekend als een inflatiespiraal - is een toestand waarin lonen en prijzen stijgen in een voortdurende, zichzelf in stand houdende relatie die inflatoire druk uitoefent op een economie. Om een loon-prijsspiraal tot stand te brengen, moeten bepaalde omstandigheden in de economie aanwezig zijn, inclusief de wijdverspreide verwachting van stijgende prijzen. Ho

Lees Verder

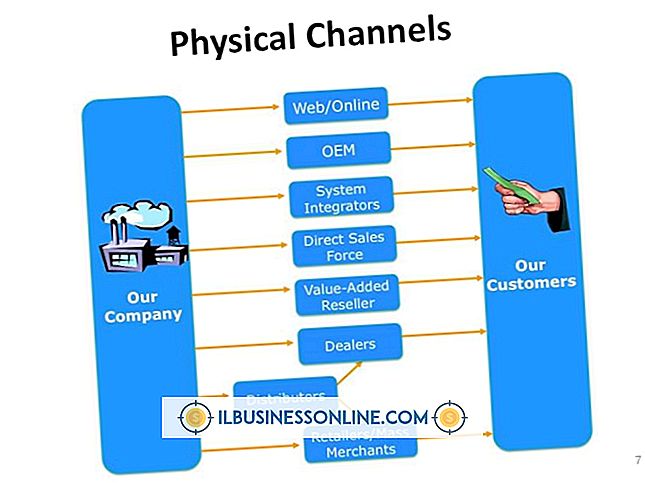

Marketingkanalen zijn hoe bedrijven klanten bereiken. Er zijn drie soorten marketingkanalen: communicatie-, distributie- en servicekanalen. Communicatiekanalen leveren marketingberichten aan potentiële klanten. Distributiekanalen zijn de bezorgmethode voor producten. Servicekanalen helpen bedrijven bij het uitvoeren van zakelijke transacties.

Lees Verder

Net als pdf's behouden XPS-bestanden de opmaak van een document, zodat u het document in zijn oorspronkelijke vorm kunt bekijken. U kunt de XPS-viewer van Microsoft gebruiken om XPS-bestanden te openen; Het kan echter zijn dat u ze wilt converteren naar PDF's, misschien omdat uw klanten of collega's mogelijk niet de benodigde software hebben om ze te openen, of omdat u extra functies wilt toevoegen, zoals metadata die de bestanden beschrijven

Lees Verder

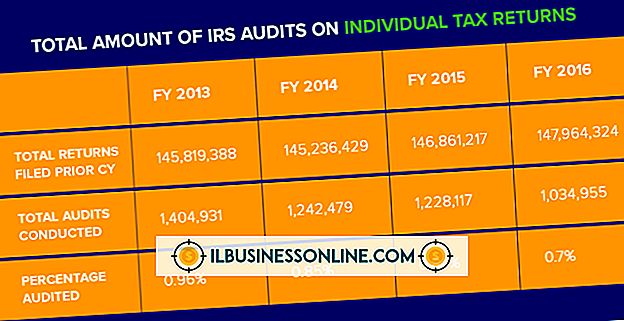

Het woord 'audit' kan onmiddellijk zorgen veroorzaken. Wanneer een brief afkomstig is van de Internal Revenue Service (IRS), kan de angst en onzekerheid overweldigend zijn. Een controle houdt echter alleen in dat de IRS uw belastingaangifte wil herzien. Niet al deze audits omvatten het betalen van de IRS

Lees Verder