De effecten van bedrijfswinsten en -verliezen op belastingverplichtingen

Om inzicht te krijgen in het effect van bedrijfswinsten en -verliezen op de belastingschulden van uw bedrijf, dient u rekening te houden met de juridische status van uw bedrijf en met de vier belangrijkste concepten van de Internal Revenue Code: gewoon inkomen, gewone verliezen, meerwaarde en minderwaarden. Hoewel de winsten uit de huidige productie of verkoop door de Internal Revenue Service worden belast als gewoon inkomen, worden kapitaalwinsten uit de verkoop van kapitaalgoederen vaak tegen een lager tarief belast.

Winsten en verliezen

Voor uw bedrijf vormen inkomsten uit uw normale dagelijkse activiteiten - de goederen of diensten die u normaal verkoopt - een gewoon inkomen en omvatten de winst die u ontvangt. De verkoop van uw goederen of diensten met verlies zal gewone verliezen tot gevolg hebben. Aan de andere kant kunt u besluiten om onroerend goed te verkopen of uit te wisselen buiten de normale gang van zaken, zoals een perceel dat wordt bewaard in de bedrijfsnaam of zelfs het bedrijf zelf. De winst die u maakt, is uw meerwaarde. Op dezelfde manier zult u een kapitaalverlies realiseren wanneer het actief wordt verkocht voor minder dan zijn basis.

Aansprakelijkheid bedrijfsbelasting

Uw belastingplicht is afhankelijk van de manier waarop u uw bedrijf exploiteert. Bedrijven dienen hun belasting in op formulier 1120 en worden anders belast dan andere bedrijfsstructuren. Als een C-bedrijf moet uw bedrijf belasting betalen over zijn winst tegen een tarief van de vennootschapsbelasting. Als u als een S-bedrijf, een partnerschap, een eenmanszaak of vennootschap met beperkte aansprakelijkheid opereert, worden uw bedrijfswinsten niet afzonderlijk belast; ze gaan als bedrijfsinkomsten door aan de eigenaar of aan dividenden aan eventuele andere aandeelhouders, die dan de inkomsten of verliezen op hun persoonlijke belastingaangifte moeten rapporteren.

Effecten van bedrijfswinsten

C-bedrijven ervaren de valkuil voor dubbele belasting: bedrijfswinsten worden belast als bedrijfsinkomsten en dividenden aan individuele aandeelhouders worden belast als inkomstenbelasting zodra de uitkeringen zijn gedaan. Meerwaarden worden over het algemeen opgenomen in het belastbaar inkomen. Ze worden als korte termijn beschouwd als het actief voor een jaar of korter werd aangehouden en belast tegen uw normale inkomstenbelastingtarief. Winst op lange termijn, van een activum dat langer dan een jaar wordt aangehouden, wordt belast tegen een lager tarief, meestal 15 procent. Uw bedrijf kan tot $ 250.000 aan ingehouden winsten opbouwen zonder belastingsboetes, zolang de opgebouwde besparingen verband houden met een redelijke zakelijke behoefte.

Effecten van bedrijfsverliezen

Als uw bedrijf tijdens het belastingtijdvak meer uitgaven dan inkomsten maakt, kunt u het bedrag van uw inkomstenbelasting verlagen door uw gewone verliezen en kapitaalverliezen in mindering te brengen op uw gewone inkomen. Omdat bedrijven belastingen moeten betalen wanneer ze geld verdienen, geeft een nettoverlies aan bedrijven u recht op enige vorm van belastingvermindering. U kunt ervoor kiezen om het nettoverlies aan te rekenen op de belastingaangiften in het verleden van uw bedrijf - tot drie jaar terug - en een belastingvermindering te ontvangen. Als alternatief kan deze belastingvermindering worden overgedragen om inkomstenbelastingen tot 10 jaar in de toekomst te verminderen.

Populaire Berichten

Regelgeving is een belangrijke factor die kan voorkomen dat uw bedrijf groeit. Volgens een California State University van 2009, Sacramento paper, gaven kleine bedrijven in 2004 alleen al $ 1, 1 biljoen of 11 procent van het bruto binnenlands product van de VS aan conform de federale regelgeving. Deze kosten beschermen echter het publiek en zorgen ervoor dat alle bedrijven op de vrije markt eerlijk concurreren

Lees Verder

De gevreesde loon-prijsspiraal - ook bekend als een inflatiespiraal - is een toestand waarin lonen en prijzen stijgen in een voortdurende, zichzelf in stand houdende relatie die inflatoire druk uitoefent op een economie. Om een loon-prijsspiraal tot stand te brengen, moeten bepaalde omstandigheden in de economie aanwezig zijn, inclusief de wijdverspreide verwachting van stijgende prijzen. Ho

Lees Verder

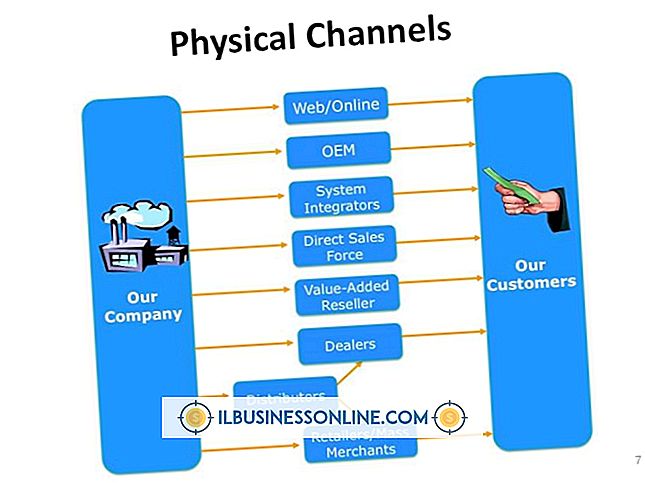

Marketingkanalen zijn hoe bedrijven klanten bereiken. Er zijn drie soorten marketingkanalen: communicatie-, distributie- en servicekanalen. Communicatiekanalen leveren marketingberichten aan potentiële klanten. Distributiekanalen zijn de bezorgmethode voor producten. Servicekanalen helpen bedrijven bij het uitvoeren van zakelijke transacties.

Lees Verder

Net als pdf's behouden XPS-bestanden de opmaak van een document, zodat u het document in zijn oorspronkelijke vorm kunt bekijken. U kunt de XPS-viewer van Microsoft gebruiken om XPS-bestanden te openen; Het kan echter zijn dat u ze wilt converteren naar PDF's, misschien omdat uw klanten of collega's mogelijk niet de benodigde software hebben om ze te openen, of omdat u extra functies wilt toevoegen, zoals metadata die de bestanden beschrijven

Lees Verder

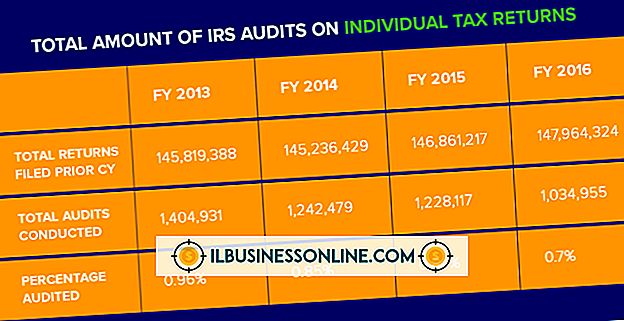

Het woord 'audit' kan onmiddellijk zorgen veroorzaken. Wanneer een brief afkomstig is van de Internal Revenue Service (IRS), kan de angst en onzekerheid overweldigend zijn. Een controle houdt echter alleen in dat de IRS uw belastingaangifte wil herzien. Niet al deze audits omvatten het betalen van de IRS

Lees Verder