Wat zijn twee procedures die meestal worden gebruikt voor het inventariseren van de voorraad?

Het bijhouden van de inventaris die uw kleine onderneming heeft, maakt deel uit van de fiduciaire verantwoordelijkheid van het bezitten en beheren van een bedrijf. De voorraad die uw bedrijf aanhoudt, vertegenwoordigt een substantieel deel van uw uitgaven. Voorraadomzet en -waardering spelen een rol bij het succes van uw onderneming. Bepalen hoe u kunt kiezen tussen een van de twee boekhoudsystemen die vallen onder de algemeen aanvaarde boekhoudprincipes, of GAAP, is afhankelijk van het type voorraad dat u hebt en de focus van uw organisatie.

Periodiek voorraadsysteem

Vóór de komst en het algemene gebruik van desktop- en handheld-computers die inventaristags konden scannen en nauwkeurig voorraadniveaus konden volgen, gebruikten de meeste bedrijven het periodieke voorraadsysteem. Dit systeem vereist dat u de voorraad waardeert op basis van het tellen van uw voorraad op een bepaald moment tijdens uw fiscale jaar. Kleine bedrijven die geen gebruik maken van een kassasysteem, kunnen het nodig vinden om het periodieke voorraadsysteem te gebruiken. Bereken de kosten van verkochte goederen nadat u uw voorraadproces voor het jaar hebt voltooid.

Perpetual inventory systeem

Een eeuwigdurend voorraadsysteem doet zijn naam eer aan, terwijl uw bedrijf de voorraad bijhoudt wanneer elk artikel door het proces gaat van de aanschaf van de voorraad tot de uiteindelijke verkoop. Een bedrijf dat dit type systeem gebruikt, heeft voortdurend een nauwkeurige waarde voor de actuele voorraad, vanwege de directheid van het systeem. Naarmate de voorraad wordt geïncasseerd, ontvangt de voorraadrekening een debet en ontvangt de crediteurenrekening een tegoed. De omgekeerde boekhoudprocedure vindt plaats wanneer een artikel wordt verkocht.

Voorraad waarderen

Als u de voorraad onder een van de accounting-procedures wilt waarderen, kiest u tussen FIFO of 'first in, first out', LIFO of 'last in, first out' of de methode met de gemiddelde kosten. De gemiddelde kostentaxatiemethode geeft u de meest gebalanceerde weergave van uw huidige voorraadniveaus, omdat de methode vereist dat u de kosten van uw inkoopkosten voor uw verkochte en onverkochte voorraad gemiddeld maakt. Deze methode werkt goed met beide voorraadsystemen. De FIFO-methode vereist dat u de waarde van de voorraad die het langst in uw magazijn is geweest, toewijst aan de huidige kosten van verkochte goederen, en de LIFO-methode vereist dat u de voorraad van uw bedrijf waardeert op basis van uw meest recente kosten om de voorraad te kopen. Dit kan u in de loop van de tijd een lagere voorraadwaarde geven, ongeacht of u een periodieke of permanente voorraadmethode gebruikt.

overwegingen

Het aanpassen van voorraadniveaus aan de financiële overzichten van uw bedrijf kan noodzakelijk zijn als gevolg van het verwijderen van verouderde of oude voorraad, het hebben van een voorraadverlies als gevolg van schade of natuurramp of het vinden van oneerlijkheid door een werknemer. Pas de voorraadeenheden en kosten gedurende het jaar naar behoefte aan, als u het perpetuele systeem gebruikt, of eenmaal per jaar, als u het periodieke systeem gebruikt. Raadpleeg uw belastingadvocaat voor informatie over het afhandelen van voorraadafschrijvingen, omdat u mogelijk belastingverplichtingen hebt vanwege de inventariswijzigingen.

Populaire Berichten

Speelgoed is big business; Van geboortes en verjaardagen tot seizoensvakanties zoals Kerstmis, Kwanza en Hanukkah, kinderen krijgen een breed scala aan speelgoed. Als je slim bent met hout en een passie hebt voor het maken van speelgoed waar kinderen nog jaren van kunnen genieten, overweeg dan om een speelgoedwinkel in je huis op te zetten en houten speelgoed te maken. Bi

Lees Verder

Als eigenaar van een klein bedrijf kan groei groeien met meer verantwoordelijkheden. Als u een punt bereikt waarop uw personeel te groot wordt om te delegeren, helpt het om een algemeen manager aan te nemen. Een algemene beheerder van de administratie is echter nog voordeliger. Als uw bedrijf zich sterk concentreert op administratieve activiteiten, zorgt het inhuren van een dergelijke expert ervoor dat uw bedrijf goed loopt, samen met een verminderde werklast voor u. Al

Lees Verder

Belastingen zijn van toepassing op kleine bedrijven op federaal, staats- en lokaal niveau, en eigenaren van kleine bedrijven moeten er goed op letten om een fouten te voorkomen. Federale belastingwetten voor kleine bedrijven vallen onder het gezag van de Internal Revenue Service, die een strikte belastingkalender biedt aan eigenaren van kleine bedrijven om ervoor te zorgen dat zij op tijd belastingen indienen. In

Lees Verder

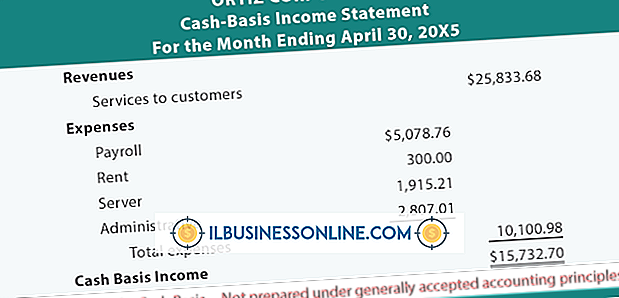

Kleine bedrijven kunnen kiezen uit drie verschillende opties om de jaarrekening van hun bedrijf voor te bereiden. Een optie is Accrual-basisboekhouding, die is gebaseerd op algemeen aanvaarde boekhoudprincipes of GAAP. De andere optie is de kasbasisboekhouding of de naaste tegenpartij, de gewijzigde kasbasis

Lees Verder

Wanneer u Twitter en Facebook koppelt, plaatst Facebook uw Twitter-updates op uw tijdlijn. Hierdoor hoeft u deze berichten niet handmatig te kopiëren, maar dit kan de nieuwsfeeds van uw vrienden overspoelen met uw frequente updates. Als u bijvoorbeeld een zakelijke expo bijwoont en uw observaties via Twitter liveblog, zijn deze herhaalde korte berichten mogelijk niet geschikt voor uw Facebook-tijdlijn.

Lees Verder