Hoe word je een professionele schadeverzekeringspolis?

Veel professionals zijn opgelegd door de regelgeving van de staat of door de aard van hun werk om een schadeverzekeringspolis te verkrijgen. Een beroepsaansprakelijkheidsverzekering beschermt u en uw bedrijf tegen verliezen veroorzaakt door een derde partij, zoals een klant, en tegen claims die voortvloeien uit uw eigen verkeerde oordeel. Professionals zoals accountants, hypotheekagenten, advocaten, financiële adviseurs en zelfs verzekeringsagenten krijgen daarom een dergelijke verzekering. De formulering van een beroepsaansprakelijkheidsverzekering houdt in dat u de verplichtingen vermeldt die worden gedekt, die welke dat niet zullen doen, de grenzen van de dekking en de duur ervan, de voorwaarden voor het indienen van claims en een definitie van voorwaarden in het beleid.

1.

Maak een lijst van de verschillende verplichtingen die de verzekeringsaanbieder zal afdekken onder een titel van 'Verzekeringsclausules'. Bijvoorbeeld: "We komen overeen om de verzekeringnemer te vrijwaren tegen elke claim die voortkomt uit een schending van professionele plichten, of laster, of schending van intellectuele eigendomsrechten." Merk op dat verschillende beroepen moeten worden verzekerd tegen verschillende claims; een accountant zal bijvoorbeeld hoogstwaarschijnlijk verzekerd moeten zijn tegen claims van schending van algemeen aanvaarde boekhoudkundige principes, terwijl een advocaat dat niet zou doen.

2.

Geef aan welke verplichtingen niet onder het beleid vallen. Bijvoorbeeld: 'Het bedrijf is niet aansprakelijk met betrekking tot lichamelijke schade van werknemers; of schade veroorzaakt door nucleaire activiteit; of vervuiling; of oneerlijkheid; of opzettelijke verwaarlozing. "Schrijf deze uitzonderingen onder de titel" Uitzonderingen op aansprakelijkheid ".

3.

Beschrijf het dekkingsniveau dat door het beleid wordt geboden onder de titel "Beperkingen van aansprakelijkheid". Geef de limieten op die door de verzekeringsmaatschappij worden gedekt en die welke de verplichtingen van de verzekeringnemer zijn met betrekking tot het dollarbedrag van de polis. Bijvoorbeeld: "De totale aansprakelijkheid van het bedrijf onder deze polis mag de limiet van aansprakelijkheid die is vastgelegd in het polisblad niet overschrijden."

4.

Geef de voorwaarden op waaronder het beleid tussen de verzekeringnemer en de verzekeringsmaatschappij zal werken. Maak een lijst van deze voorwaarden onder de titel "Algemene voorwaarden", waarin wordt beschreven hoe de verzekeringnemer de verzekeraar in kennis zal stellen van verandering van beroep, annulering van het beleid of de toepasselijke wetgeving die van toepassing is op het beleid. Een annuleringsvoorwaarde kan bijvoorbeeld worden geformuleerd als: "De verzekeringnemer kan dit beleid op elk moment annuleren door het bedrijf schriftelijk op de hoogte te brengen."

5.

Noteer de procedure waarmee de verzekeringnemer een claim kan indienen, de voorwaarden voor het doen van een claim en het recht van de verzekerde en de verzekeraar om een claim te betwisten. Beschrijf dit onder de titel "Claims Voorwaarden". Bijvoorbeeld: "De verzekeringnemer moet de onderneming zo snel mogelijk schriftelijk op de hoogte stellen van de aan de verzekeringnemer gedane claim gedurende de periode die de verzekeringnemer heeft verzekerd."

6.

Verduidelijk termen in het beleid door ze bondig te definiëren onder de titel "Definities". Woorden die gewoonlijk moeten worden gedefinieerd, zijn woorden die branchespecifiek jargon zijn en van toepassing zijn op de verzekeringssector, zoals 'polisblad', 'claim', 'verzekerd', 'verzekeraar' en 'verzekeringspolis'.

Tip

- Doorloop de polisformuleringen van andere professionele aanbieders van schadeverzekeringen om te kijken hoe zij hun beleid hebben geformuleerd.

Populaire Berichten

Twitter begon als een manier voor de technorati om hun dagelijkse activiteiten te beschrijven, 140 tekens tegelijk. In de afgelopen paar jaar is zijn rol zodanig gegroeid dat hij heeft bijgedragen aan het omverwerpen van overheden, het creëren van belangrijke snufus voor klantenservice en algemeen een revolutie teweegbracht in de manier waarop mensen informatie met elkaar delen.

Lees Verder

Restaurantrichtlijnen voor personeelsleden dragen bij aan een positieve ervaring voor gasten die dineren. Wanneer medewerkers van het restaurant zich houden aan de richtlijnen, blijft het restaurant schoon, wordt eten op de juiste manier bereid en krijgen gasten een voorbeeldige klantenservice. Restauranteigenaren en -managers stellen richtlijnen vast voor personeelsleden in een werknemershandboek of tijdens oriëntatie en training voor nieuwe medewerkers.

Lees Verder

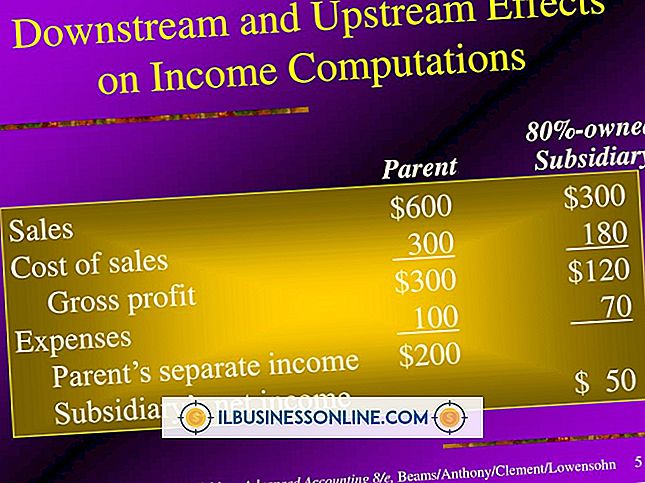

Wanneer een groep van twee of meer bedrijven verplicht is om financiële resultaten op geconsolideerde basis te rapporteren, vereisen algemeen aanvaarde boekhoudprincipes of GAAP de eliminatie van intercompany-verkopen tijdens het consolidatieproces. Het elimineren van intercompanyverkopen van grond heeft een onmiddellijk effect op het bedrag van de geconsolideerde nettowinst die op de winst- en verliesrekening wordt gerapporteerd.

Lees Verder

Grant schrijven is deels kunst, deels wetenschap. Daarom is het erg belangrijk dat u weet hoe u een brief schrijft waarin om financiering van een stichting wordt gevraagd. Je moet de harten van potentiële financiers voorttrekken, maar je zult ook moeten bewijzen dat je bedrijf of programma hun geld verdient en het verstandig zal gebruiken.

Lees Verder

Als teamleider ben je effectief een liaison tussen verschillende delen van je organisatie, met name je managers, je collega's in het team en ondersteunend personeel. Een teamleider moet verschillende persoonlijke kwaliteiten hebben en veel taken uitvoeren op zijn werk. Teamleiders werken met verschillende lagen binnen een organisatie, vaak zowel als ondergeschikte als als supervisor

Lees Verder