Hoe beïnvloedt de werkgever de belastbare voordelen het inkomen van een werknemer?

Door werkgevers betaalde belastbare voordelen verhogen niet rechtstreeks het take-home-inkomen van een werknemer, maar ze verlagen wel zijn kosten. Door werkgevers verschafte voordelen zijn belastbaar. De waarde van deze voordelen is over het algemeen gebaseerd op marktnormen, hoewel bepaalde soorten programma's alternatieve waarderingsmethoden vereisen.

Belastbare door werkgevers betaalde uitkeringen

De meeste werkgevers verstrekken hun werknemers niet alleen loonstroken, maar ook goederen en diensten, die bekend staan als secundaire voordelen. Alle geleverde goederen of diensten die niet specifiek zijn uitgesloten door de belastingcode of niet worden betaald door een werknemer, zijn belastbaar en moeten worden opgenomen in zijn belastingaangifte. De soorten vrijstellingen voor door de werkgever geleverde voordelen variëren. Sommige secundaire arbeidsvoorwaarden, zoals pensioenplanning en collectieve levensverzekeringen, zijn volledig vrijgesteld van inkomstenbelastingen. Andere voordelen, zoals afhankelijke zorg en educatieve hulp, zijn vrijgesteld tot een bepaald bedrag in contanten. Nog andere voordelen zijn vrijgesteld als ze een zekere subset van een breder voordeel zijn, zoals ongevallen- en gezondheidsvoordelen. In het laatste voorbeeld zijn de voordelen voor ongevallen en gezondheid uitgezonderd, tenzij het plan voorziet in voorzieningen voor langdurige zorg via een flexibel uitgavenplan.

Waardevolle voordelen waarderen

Over het algemeen is de belasting op secundaire arbeidsvoorwaarden gebaseerd op hun eerlijke marktwaarde, of FMV - wat het een werknemer zou kosten om het voordeel te behalen door een derde partij te betalen om het te verstrekken. Noch de waarde die de werknemer aan de uitkering hecht, noch de kosten van de werkgever om de dienst te verlenen, is van invloed op de FMV-berekening. De enige keer dat FMV niet wordt gebruikt, is wanneer een werknemer een bedrijfswagen krijgt. In dat geval kunt u ervoor kiezen het voordeel te waarderen op basis van een cent per kilometer, de pendelregel waarbij u elke reis naar kantoor vermenigvuldigt met $ 1, 50 of op de leasevoorschrift, waarbij de waarde is gebaseerd op de jaarlijkse lease-waarde van de auto.

Hoe te rapporteren

Als u belastbare secundaire voordelen biedt, moet u hun waarden melden aan uw werknemers en aan de overheid. U kunt de waarde van de secundaire voordelen opnemen in de W-2-verklaring van de medewerker of een afzonderlijke W-2 opgeven alleen voor de gegevens over secundaire voordelen. Deze gegevens worden gerapporteerd als secundaire voordelen in box 1 van de W-2. U moet ook een ingevuld formulier 941 indienen bij de Internal Revenue Service, waarin de voordelen worden beschreven die aan uw werknemers worden verstrekt. Beide formulieren moeten vóór 31 januari worden ingevuld en verzonden.

Fiscale tips

Neem voor complexe retouren contact op met een belastingprofessional, zoals een gecertificeerde openbare accountant of een bevoegde advocaat, die het beste aan uw individuele behoeften kan voldoen. Bewaar uw belastinggegevens gedurende ten minste zeven jaar om u te beschermen tegen de mogelijkheid van toekomstige audits.

Populaire Berichten

Twitter begon als een manier voor de technorati om hun dagelijkse activiteiten te beschrijven, 140 tekens tegelijk. In de afgelopen paar jaar is zijn rol zodanig gegroeid dat hij heeft bijgedragen aan het omverwerpen van overheden, het creëren van belangrijke snufus voor klantenservice en algemeen een revolutie teweegbracht in de manier waarop mensen informatie met elkaar delen.

Lees Verder

Restaurantrichtlijnen voor personeelsleden dragen bij aan een positieve ervaring voor gasten die dineren. Wanneer medewerkers van het restaurant zich houden aan de richtlijnen, blijft het restaurant schoon, wordt eten op de juiste manier bereid en krijgen gasten een voorbeeldige klantenservice. Restauranteigenaren en -managers stellen richtlijnen vast voor personeelsleden in een werknemershandboek of tijdens oriëntatie en training voor nieuwe medewerkers.

Lees Verder

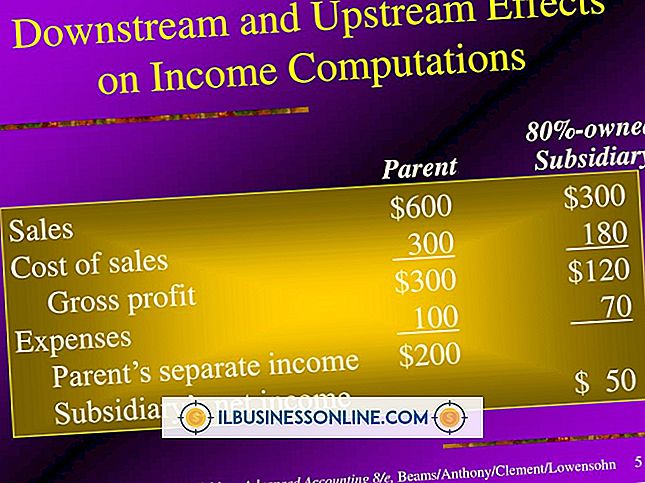

Wanneer een groep van twee of meer bedrijven verplicht is om financiële resultaten op geconsolideerde basis te rapporteren, vereisen algemeen aanvaarde boekhoudprincipes of GAAP de eliminatie van intercompany-verkopen tijdens het consolidatieproces. Het elimineren van intercompanyverkopen van grond heeft een onmiddellijk effect op het bedrag van de geconsolideerde nettowinst die op de winst- en verliesrekening wordt gerapporteerd.

Lees Verder

Grant schrijven is deels kunst, deels wetenschap. Daarom is het erg belangrijk dat u weet hoe u een brief schrijft waarin om financiering van een stichting wordt gevraagd. Je moet de harten van potentiële financiers voorttrekken, maar je zult ook moeten bewijzen dat je bedrijf of programma hun geld verdient en het verstandig zal gebruiken.

Lees Verder

Als teamleider ben je effectief een liaison tussen verschillende delen van je organisatie, met name je managers, je collega's in het team en ondersteunend personeel. Een teamleider moet verschillende persoonlijke kwaliteiten hebben en veel taken uitvoeren op zijn werk. Teamleiders werken met verschillende lagen binnen een organisatie, vaak zowel als ondergeschikte als als supervisor

Lees Verder