Directe arbeid versus indirecte graaf

Directe arbeidskosten en indirecte personeelsbeheersalgoritmen kunnen bedrijfseigenaren en -managers een belangrijk instrument voor financiële analyse bieden. Beide kostentaxatiesystemen worden gebruikt als een middel om de huidige arbeidskosten te bepalen en ook toekomstige arbeidskosten te projecteren. De methoden die voor beide worden gebruikt, omvatten elementaire zakelijke wiskunde, hoewel de algoritmische methode van indirecte headcounts iets gecompliceerder is.

Directe arbeid

Directe arbeidskosten worden berekend op basis van de werkelijke productie van werknemers die betrokken zijn bij de productie van een product. Andere bijbehorende kosten worden niet beschouwd als onderdeel van de vergelijking. In plaats daarvan zijn de directe arbeidskosten gebaseerd op de verwachte productie voor elke werknemer in termen van het aantal eenheden dat elk kan produceren. Dit aantal wordt vermenigvuldigd met de tijd die nodig is om elke eenheid te produceren en vervolgens wordt dit aantal vermenigvuldigd met de arbeidskosten in termen van lonen. Het eindresultaat is de totale directe kosten per werknemer.

Indirecte personeelsbezetting

De indirecte headcount-methode is iets ingewikkelder maar biedt ook een redelijk accuraat beeld van de arbeidskosten. Het is echter effectiever bij het bepalen van kosten die niet zijn gekoppeld aan de directe productie van een product, zoals marketing en engineering. Het bevat het gebruik van een algoritme om de behoeften van de werknemer te bepalen. Een algoritme is een recept of reeks stappen die wordt gebruikt om een probleem op te lossen. Het kan wiskundig worden uitgedrukt als een calculusvergelijking, of in een andere taal voor die kwestie. Dit algoritme houdt rekening met verschillende factoren die kunnen dienen als voorspellers voor de arbeidsbehoeften van een organisatie, zoals verkoopomzet of productvolume. Wanneer deze variabelen in de vergelijking zijn opgenomen, hebben ze invloed op de verwachte personeelsbezetting die nodig is om aan de arbeidsvereisten te voldoen.

effectiviteit

Zowel directe arbeidskosten als indirecte personeelskosten kunnen redelijk effectief zijn in het verstrekken van financiële analyses, zolang ze worden berekend op basis van hun respectieve gebieden van het productcreatieproces. Directe arbeidskosten moeten uitsluitend worden besteed aan fabricagekosten en de arbeid die wordt uitgevoerd door productiemedewerkers. Indirecte kostenberekening van personeelsleden kan effectief blijken te zijn in niet-productieberekeningen, maar het kan ook worden gebruikt in de kostenanalyse van directe arbeid, hoewel het normaal niet wordt gebruikt in die context.

Administratieve kosten

Administratieve kosten maken vaak deel uit van de vergelijking die fabrikanten gebruiken om de totale kosten te berekenen. Hoe deze kosten worden bepaald, is in het algemeen een zaak van de discretie van de beheerder. Zoals opgemerkt door Jae K. Shim en Joel G Siegel, auteurs van 'Budgeting Basics and Beyond', zijn de administratieve kosten over het algemeen niet meetbaar en kunnen ze niet worden gecategoriseerd op basis van directe of indirecte arbeidskosten.

Populaire Berichten

Twitter begon als een manier voor de technorati om hun dagelijkse activiteiten te beschrijven, 140 tekens tegelijk. In de afgelopen paar jaar is zijn rol zodanig gegroeid dat hij heeft bijgedragen aan het omverwerpen van overheden, het creëren van belangrijke snufus voor klantenservice en algemeen een revolutie teweegbracht in de manier waarop mensen informatie met elkaar delen.

Lees Verder

Restaurantrichtlijnen voor personeelsleden dragen bij aan een positieve ervaring voor gasten die dineren. Wanneer medewerkers van het restaurant zich houden aan de richtlijnen, blijft het restaurant schoon, wordt eten op de juiste manier bereid en krijgen gasten een voorbeeldige klantenservice. Restauranteigenaren en -managers stellen richtlijnen vast voor personeelsleden in een werknemershandboek of tijdens oriëntatie en training voor nieuwe medewerkers.

Lees Verder

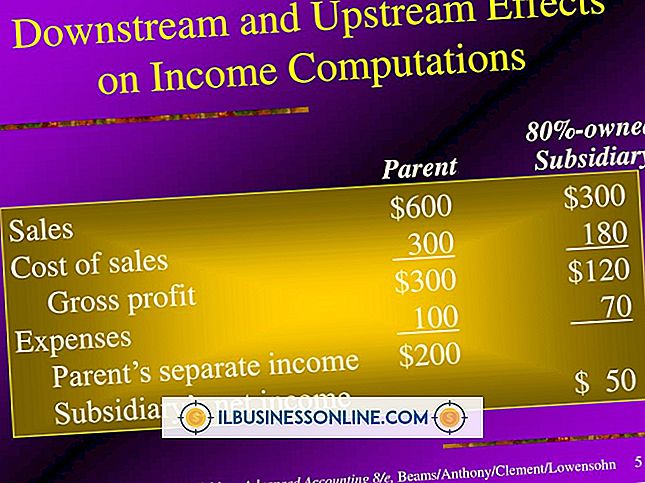

Wanneer een groep van twee of meer bedrijven verplicht is om financiële resultaten op geconsolideerde basis te rapporteren, vereisen algemeen aanvaarde boekhoudprincipes of GAAP de eliminatie van intercompany-verkopen tijdens het consolidatieproces. Het elimineren van intercompanyverkopen van grond heeft een onmiddellijk effect op het bedrag van de geconsolideerde nettowinst die op de winst- en verliesrekening wordt gerapporteerd.

Lees Verder

Grant schrijven is deels kunst, deels wetenschap. Daarom is het erg belangrijk dat u weet hoe u een brief schrijft waarin om financiering van een stichting wordt gevraagd. Je moet de harten van potentiële financiers voorttrekken, maar je zult ook moeten bewijzen dat je bedrijf of programma hun geld verdient en het verstandig zal gebruiken.

Lees Verder

Als teamleider ben je effectief een liaison tussen verschillende delen van je organisatie, met name je managers, je collega's in het team en ondersteunend personeel. Een teamleider moet verschillende persoonlijke kwaliteiten hebben en veel taken uitvoeren op zijn werk. Teamleiders werken met verschillende lagen binnen een organisatie, vaak zowel als ondergeschikte als als supervisor

Lees Verder