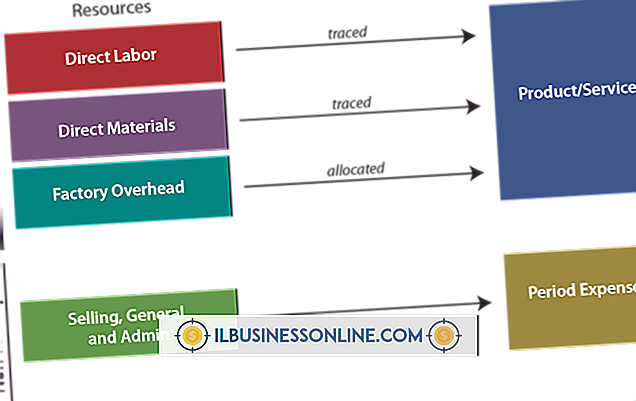

Directe loonkostenmethode

Bedrijven maken grote en kleine kosten voor materiaal en arbeid voor alle geproduceerde goederen of diensten. Een adequate beheersing van de arbeidskosten is essentieel om rendabiliteitsdoelen te bereiken. Effectief beheer van directe arbeidskosten begint met het nauwkeurig volgen van directe arbeidskosten en het gebruiken van de informatie om problemen te identificeren en aan te pakken die buitensporige uitgaven of verlies van efficiëntie veroorzaken.

Definitie

Directe loonkosten worden gedefinieerd als werkkosten die zijn toe te schrijven aan de feitelijke vervaardiging van een goed. Voor bedrijven in de dienstensector verwijst directe loonkosten naar de arbeidskosten die nodig zijn om de service te verlenen. Over het algemeen omvat directe arbeid niet werknemers die niet betrokken zijn bij de productie, zoals administratief en kantoorpersoneel. Neem alleen personeel op de "werkvloer" op dat verantwoordelijk is voor het onderhoud of het opzetten van apparatuur.

Components

Om de directe loonkosten nauwkeurig te meten, moet u alle uitgaven opnemen, niet alleen het loon. U zou dus zowel door de werkgever betaalde socialezekerheids-, Medicare- en werkloosheidsbelastingen als een arbeidsongevallenverzekering moeten opnemen. Uitgaven voor zorgverzekeringen en bijdragen aan pensioenregelingen zijn andere voorbeelden van items die u moet opnemen in de totale loonkosten. Mogelijk moet u ook een vergoeding opnemen voor opleiding en werving van werknemers.

Berekening

Om de directe arbeidskosten effectief te analyseren, moet u een model of standaardtarief vaststellen. Het standaardtarief is een schatting van wat u verwacht dat de directe arbeidskosten onder normale omstandigheden zullen zijn. Er zijn twee hoofdcomponenten van dit model: de verwachte kosten van één uur directe arbeid en het aantal arbeidsuren dat nodig is om één eenheid te produceren. Stel dat uw totale kosten voor één uur directe arbeid $ 15 bedragen en u verwacht 0, 5 uur per productie-eenheid te gebruiken. Als uw winkel wekelijks 1.000 stuks produceert, zijn uw standaard arbeidskosten $ 7.500.

variance

In de echte wereld is het zeldzaam dat de werkelijke resultaten exact overeenkomen met gestandaardiseerde modellen. De waarde van directe loonkostenanalyse is dat het helpt om significante afwijkingen van verwachte resultaten te identificeren. Er zijn twee belangrijke dingen om te zoeken naar: snelheidsvariantie en efficiëntievariantie. Frequentieverschil treedt op wanneer de feitelijke arbeidskosten boven of onder het verwachte niveau liggen. Je zou bijvoorbeeld kunnen zeggen dat je eigenlijk $ 16 per arbeidsuur hebt uitgegeven in plaats van een verwachte $ 15 - een ongunstige variantie. Efficiëntievariatie is een afwijking van de hoeveelheid arbeid die nodig is om één eenheid te produceren. Als u dus een gemiddelde van 0, 4 uur zou gebruiken om één eenheid te produceren in plaats van een verwachte 0, 5 uur, zou u een gunstige variantie hebben. Als u de redenen voor beide typen variantie identificeert, kunt u de winstgevendheid handhaven en verbeteren.

Populaire Berichten

Een bedrijf dat niet in staat is effectief teamwork te bevorderen, staat voor een zware strijd in zijn pogingen om klanten of klanten te bedienen. Een solide team verbetert de communicatie met het bedrijf, vergroot de samenwerking en vergroot het verantwoordelijkheidsgevoel op de werkplek. Wanneer barrières voorkomen dat werknemers effectief samenwerken, moeten de problemen worden geïdentificeerd en geëlimineerd door het management om het bedrijf te helpen slagen en groeien. S

Lees Verder

Eindgebruikersinformatie Systemen zijn de natuurlijke ontwikkeling van computers in bedrijven, van achtergrond tot voorgrond. Computerapplicaties waren ooit alleen toegankelijk voor programmeurs en IT-personeel. In het kleinbedrijf nam het een telefoontje naar de softwareleverancier om zelfs kleine aanpassingen aan de systemen aan te brengen

Lees Verder

Bedrijven maken grote en kleine kosten voor materiaal en arbeid voor alle geproduceerde goederen of diensten. Een adequate beheersing van de arbeidskosten is essentieel om rendabiliteitsdoelen te bereiken. Effectief beheer van directe arbeidskosten begint met het nauwkeurig volgen van directe arbeidskosten en het gebruiken van de informatie om problemen te identificeren en aan te pakken die buitensporige uitgaven of verlies van efficiëntie veroorzaken.

Lees Verder

Een proefbalans maakt deel uit van de boekhoudcyclus. Als de proefbalans gelijk is, kan de boekhouder of boekhouder doorgaan naar de volgende stap van het boekhoudproces. Maar als er een probleem wordt ontdekt met de proefbalans, is het vinden van de fout noodzakelijk om vooruit te komen in het proces

Lees Verder

Streven naar en winnen van klanten in de horeca neemt een veelzijdige marketingstrategie met zich mee, gericht op verschillende communicatiemethoden. Of u nu de e-mail gebruikt of face-to-face contact, marketingcampagnes moeten klanten verkopen over de kenmerken en voordelen van het horecabedrijf dat wordt gepromoot

Lees Verder