Waarschuwingsborden van fraude bij een resultatenrekening

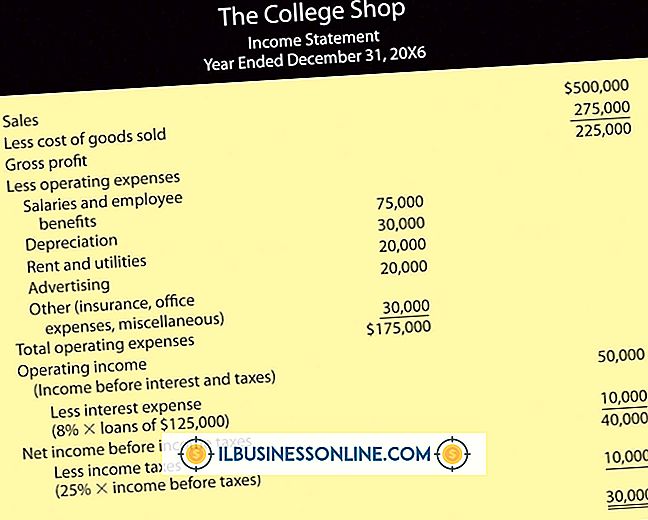

Financial-statement-fraude vloeit voort uit de verleiding om de bedrijfsresultaten er beter uit te laten zien dan het is. Volgens de Vereniging van gecertificeerde fraudecontroleurs worden frauduleuze financiële overzichten ontdekt bij slechts 8 procent van de beroepsfraude, maar deze resulteren in het hoogste niveau van financieel verlies - gemiddeld $ 1 miljoen per gebeurtenis. Resultatenrekening verklaart de operationele prestaties van een bedrijf gedurende een bepaalde periode. Resultatenrekeningen combineren opbrengsten en bepalen de kosten van goederen of diensten om te komen tot netto-inkomsten en winst na belastingen. Valse informatie met betrekking tot inkomsten of activa en verzwijging van verplichtingen zijn algemene kenmerken van frauduleuze resultatenverklaringen.

Common Fraud Schemes

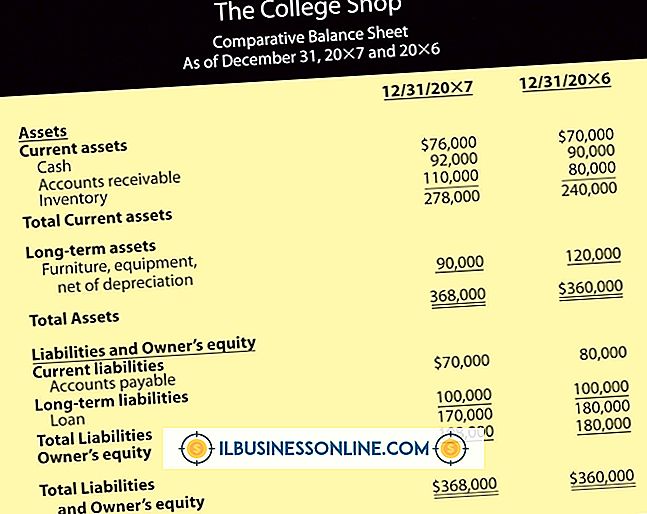

Elk deel van een financiële verklaring kan worden gewijzigd, maar ze kunnen allemaal worden ingedeeld in een van de vijf soorten fraudeschema's voor financiële overzichten. Deze omvatten fictieve inkomsten uit verkopen; valse informatie over uitgaven; niet-bestaande vaste activa of valse waarden voor hen; valse of misleidende onthullingen of aanpassingen; en verzwijging van aansprakelijkheden. Houd er rekening mee dat fraude van nature verborgen is en dat ongebruikelijke gegevens in financiële overzichten al dan niet indicatief kunnen zijn voor mogelijke fraude. Resultatenrekeningen, zoals alle financiële overzichten, kunnen het beste worden geanalyseerd wanneer ze over een aantal boekjaren kunnen worden vergeleken. Dit is waar veranderingen in activa, passiva en andere factoren kunnen opvallen in vergelijking met andere rapporten. Waarschuwingssignalen over financiële overzichten zijn een signaal om vragen te stellen over de cijfers daar.

Fictieve inkomsten

Een overschatting van de inkomsten wordt uitgevoerd door verkopen vast te leggen die nooit hebben plaatsgevonden, of door toekomstige verkopen vooraf vast te leggen. Zoek naar een winst-en-verliesrekening met stijgende inkomsten zonder een toename van de cashflow of een overeenkomstige stijging van de kosten. Een andere rode vlag is een hoog cijfer voor inkomsten in een tijd waarin concurrenten in dezelfde sector in een recessie verkeren. De "Cookie Jar" -boekhouding is een voorwaarde voor het inhouden van inkomsten tijdens goede conjunctuurcycli en het overdrijven van verplichtingen. Vervolgens houdt u het inkomen vast tot het nodig is in de daaropvolgende langzamere periodes. In elk geval is de praktijk bedrieglijk en frauduleus. Dit wordt ook wel aangeduid als 'afvlakkende inkomsten'. Gewoonlijk zal de grote verplichting worden ingevoerd en herkend in de vorm van een bepaald type verwacht project. Wanneer de ontvangen inleg nodig is in een volgende boekhoudcyclus, wordt het "project" geannuleerd, wordt de verplichting verwijderd en wordt het overeenkomstige bedrag als een activum geboekt. Dit is, net als veel andere aspecten van fraude met financiële overzichten, misschien moeilijk, zo niet onmogelijk, te detecteren.

Onderrapportage uitgaven

Als u de cijfers wijzigt om lagere bedragen op kosten weer te geven, resulteert dit in meer inkomsten uit bedrijfsactiviteiten en een hoger nettoresultaat voor de periode. Een andere hoek die wordt gebruikt om lagere uitgaven te laten zien is om ze niet te rapporteren voor de periode, wat ook de inkomenscijfers zal verhogen.

Valse activawaarden

Een winst-en-verliesrekening die een negatieve cashflow laat zien maar toch een winstgroei laat zien, zou kunnen betekenen dat er manipulatie of overwaardering van de reële marktwaarde van activa plaatsvindt. Als de afschrijvingsmethoden niet overeenstemmen met de algemeen erkende afschrijvingen, zal een te lange levensduur van de activa de afschrijvingskosten verlagen. Nogmaals, dit kan een gambiet zijn om de perceptie van hogere inkomsten te geven. Het maken van fantoomnummers waardoor de voorraad toeneemt, resulteert in hogere cijfers voor activa. Fysieke inventarisatieresultaten kunnen bepalen hoeveel, indien aanwezig, van de voorraad fantoomvoorraad is.

Onjuiste openbaarmaking

Op zoek naar ongepaste openbaarmaking van transacties waarbij nauw verwante individuen of afzonderlijke entiteiten zijn betrokken en het niet verstrekken van leningen aan het management of soortgelijke transacties. Openbaarmakingen die geen logisch zakelijk doel lijken te hebben, moeten worden gecontroleerd. Zoek naar verwijzingen naar eventuele leningen of bonussen aan leidinggevenden of andere verbonden partijen die zijn afgeschreven zonder uitleg. Het nalaten om gerechtelijke uitspraken, rechtszaken, regelgevende beslissingen die van invloed zijn op het bedrijf - die allemaal een verkeerd beeld geven van de ware aard van de financiële gezondheid van het bedrijf - zijn ernstige omissies.

Populaire Berichten

De oprichter van een nieuw bedrijf is mogelijk geen financieel expert. Een startup vereist vaak een lening, en beleggers hebben meestal uitgebreide financiële gegevens nodig voordat ze zelfs overwegen om er een te verstrekken. De gegevens worden gebruikt voor het berekenen van financiële ratio's die de gezondheid van het bedrijf beschrijven en het risico dat het voor beleggers oplevert.

Lees Verder

Wanneer u Microsoft Excel gebruikt om de gegevens van uw bedrijf te analyseren, wilt u trends, successen en problemen in een oogopslag zien. Voordat u een diepgaand onderzoek doet naar specifieke verkoopresultaten, de prestaties van individuele medewerkers of de acceptatie van nieuwe productaanbiedingen op de markt, kunt u een eerste inzicht krijgen in uw gegevenspatronen zonder diagrammen of grafieken te gebruiken om ze te onthullen

Lees Verder

"Frontloading" is elke oefening die een premie plaatst aan het begin van iets. Dit is met name belangrijk in advertenties en nog belangrijker wanneer de veroudering van een product een belangrijke factor is. In alle gevallen gaat het erom het belang van een goede start te vergroten en later momentum te bouwen

Lees Verder

Als uw bedrijf van printer verandert of als u uw bestaande Canon-printer opnieuw op een Mac wilt installeren, moet u eerst de huidige stuurprogramma's van Canon verwijderen. Als u ongebruikte printerstuurprogramma's op uw systeem hebt, weten werknemers mogelijk niet welke printer moet worden gebruikt, wat resulteert in zowel verloren documenten als productiviteit

Lees Verder

Manning een huishoudelijk personeel neemt meer dan het inhuren van mensen die badkamers en stof meubels kunnen schoonmaken; het vereist een cultuur van klantenservice. Huishoudsters worden merkambassadeurs voor op gastvrijheid gerichte faciliteiten zoals hotels en resorts. In zijn boek 'Professional Management of Housekeeping Operations' merkt Thomas JA Jones op dat de aard van de baan en het lage salaris vaak werknemers aantrekt met weinig of geen officiële opleiding en kandidaten die mogelijk geen Engels spreken.

Lees Verder