Hoe Net Profits verdelen vóór het einde van het jaar voor een S Corp

Elke verdeling van de nettowinst van een S-onderneming vóór het einde van het jaar heeft geen invloed op de belastingplicht van de aandeelhouders van de onderneming. De volledige winst of het volledige verlies van een S-bedrijf wordt doorgegeven aan de belastingaangiften van de aandeelhouders, al dan niet gedistribueerd. Een uitkering kan echter niet worden gebruikt om de lonen te vervangen. De Internal Revenue Service vereist dat aandeelhouders die actief deelnemen aan de bedrijfsactiviteiten een 'redelijk loon' ontvangen.

1.

Stel redelijke salarissen in voor aandeelhouders die diensten verlenen aan de S-corporatie. Hoewel er geen harde en snelle regels zijn over wat een redelijk salaris is, is het baseren van het salaris op vergelijkbare lonen binnen de sector voor vergelijkbare functies een solide benadering die algemeen aanvaard wordt door de IRS. Het loon van de aandeelhouders is onderworpen aan belastinginhoudingen en arbeidsbelastingen, inclusief het werkgeversaandeel van socialezekerheids- en Medicare-bijdragen en federale arbeidsbelastingen. De lonen en arbeidsbelastingen zijn bedrijfskosten die worden afgetrokken van het bedrijfsresultaat bij het bepalen van de nettowinst.

2.

Noteer elke winstverdeling aan een aandeelhouder vóór het einde van het jaar als een vermindering van de basis van de aandeelhouder of de investering in de S-corporatie, maar noteer de uitbetaling niet als een zakelijke uitgave. Winstuitkeringen zijn niet onderworpen aan federale bronbelasting of arbeidsbelastingen.

3.

Gebruik Schema K van IRS Form 1120S na het einde van het belastingjaar van de S-corporatie om het winstaandeel van elke aandeelhouder te bepalen. S-bedrijven betalen geen vennootschapsbelasting op winst. In plaats daarvan, net als een partnerschap, doorloopt de S-corporatie de rapportage van de volledige winst van het bedrijf aan de aandeelhouders. Elke aandeelhouder is belastingplichtig voor haar deel van de winst van de onderneming, ongeacht of deze al dan niet werd uitgekeerd. In tegenstelling tot de algemene partners in een samenwerkingsverband, betalen aandeelhouders van S Corporation echter geen zelfstandige belasting over hun winstaandeel.

Waarschuwing

- Het falen van een S-onderneming om adequate salarissen te betalen aan haar aandeelhouders, of in sommige gevallen helemaal geen salarissen te betalen, is een rode vlag voor IRS-auditors. Inkomsten van een S-bedrijf gerapporteerd als een deel van de winst in plaats van een loon, resulteren in een aanzienlijke belastingbesparing voor de aandeelhouder, aangezien hij geen werkbelasting betaalt over het winstaandeel. Maar als de IRS beslist dat het bedrijf geen redelijk loon heeft betaald voor de diensten die de aandeelhouder heeft verstrekt voor het bedrijf, kan de IRS de gehele winst onderwerpen aan de belasting voor zelfstandigen, evenals aan boetes voor de getroffen aandeelhouders.

Populaire Berichten

Een activum dat u gebruikt om een lening voor kleine bedrijven veilig te stellen, heeft een waarde die u wellicht verleidt om te gebruiken. Weersta deze drang, omdat het financiële bedrijf dat uw pandrecht heeft eerste rechten op het onderpand heeft. U kunt een actief dat als onderpand op een lening voor kleine bedrijven is verpand, niet verkopen, tenzij u toestemming van de geldgever hebt en u de juiste prijs voor de release hebt betaald. Als

Lees Verder

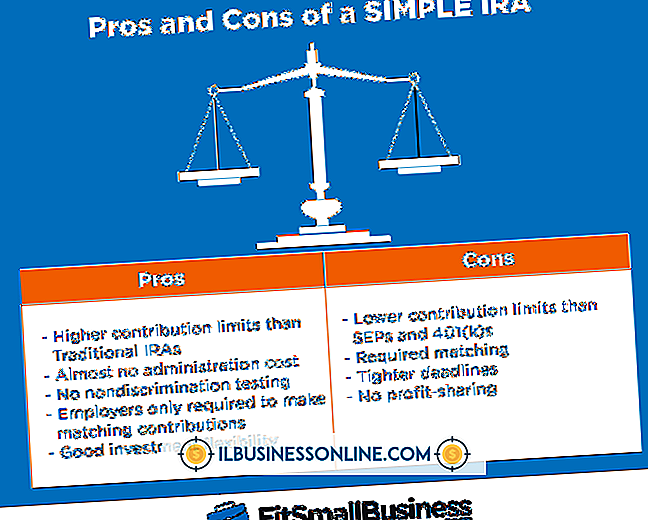

Individuele pensioenrekeningen zijn spaar- / investeringsplannen die belastingvoordelen bieden. Met traditionele en Roth IRA's heb je geen minimum inkomstenvereiste op voorwaarde dat je verdiende inkomen minstens zo hoog is als je bijdraagt. Traditioneel en Roth IRA's hebben echter maximale winstlimieten die van toepassing zijn op veel belastingbetalers

Lees Verder

Als u naast de kernproducten van uw bedrijf nieuwe technologieën of bedrijfsstrategieën ontwikkelt, schrijft u waarschijnlijk een soort white paper of theoretische documentatie. Wanneer u de ideeën in deze documenten aan anderen presenteert, moet u de 'abstracte' of basisstructuur van het artikel presenteren. M

Lees Verder

Tijd is geld en als uw trage pc uw productiviteit belemmert, is het tijd voor wat onderhoud en misschien zelfs een upgrade of twee. Na verloop van tijd hopen programma's op, wordt je harde schijf gefragmenteerd en lijken de zaken te vertragen. In de meeste gevallen kunt u uw pc versnellen zonder geld uit te geven, maar een paar dollars laten vallen op sommige keuzecomponenten kan u echt helpen uw systeem op te laden

Lees Verder

Het proces van het schrijven van een doorloopaudit voor een winkel omvat het maken van de vorm en het invullen van het artikel. Auditoren moeten bij het samenstellen van het formulier rekening houden met verschillende sleutelelementen, omdat ze betrekking hebben op specifieke operationele detailnormen voor de detailhandel

Lees Verder