Welke factoren worden gebruikt om te bepalen of de equity-methode van accounting geschikt is?

De vermogensmutatiemethode is goed voor de gedeeltelijke eigendom van de ene onderneming van een andere wanneer de belegger het beleid kan beïnvloeden maar niet kan dicteren aan de deelneming. Het niveau van zeggenschap van de belegger over een deelneming bepaalt dus of de vermogensmutatiemethode wordt gebruikt. Als de belegger weinig invloed heeft, gebruikt hij in plaats daarvan de kostenmethode. Omgekeerd, als de belegger een meerderheidsbelang heeft, is de deelneming een dochteronderneming en boekt de boekhoudkundige opbrengst als een consolidatie.

De equity-methode

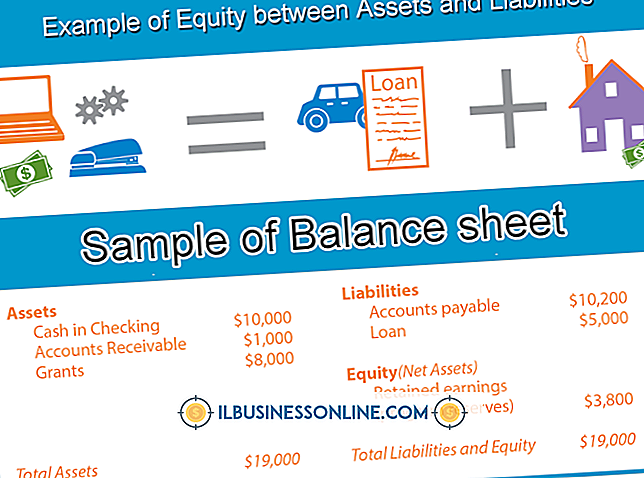

Een onderneming boekt in eerste instantie de investering in aandelen van een ander bedrijf als een niet-vast actief met een waarde die gelijk is aan de aanschafwaarde. Wanneer de investering een winstrapport uitbrengt, actualiseert de belegger de boekwaarde van het actief met zijn aandeel in het resultaat. Als de belegger bijvoorbeeld 30 procent bezit van de aandelen met stemrecht van een bedrijf dat $ 1 miljoen aan netto-inkomsten bekendmaakt, verhoogt de belegger de activa voor $ 300.000, of debiteert deze. Verliezen resulteren in een vermindering, of een kredietwaardigheid, van de activarekening. De belegger verwerkt de dividenden van de onderneming niet als inkomsten, maar als een rendement op kapitaal en crediteert de boekwaarde van het actief met het uitbetalingsbedrag. De belegger moet ook zijn eigen boeken weergeven in zijn aandeel in de "niet-gerealiseerde resultaten van de deelneming", die voortvloeit uit winsten en verliezen op zaken als pensioenen, wisselkoersen en verkopen van effecten.

Percentage van eigendom

Volgens Amerikaanse algemeen aanvaarde boekhoudprincipes heeft een belegger met een aandeel van 20 tot 50 procent in de stemgerechtigde aandelen van een onderneming aanzienlijke invloed op de deelneming en maakt gebruik van de vermogensmutatiemethode. De Financial Accounting Standards Board interpreteert deze regel echter flexibel. Interpretatie nr. 35 stelt dat bedrijven het vermoeden van substantiële invloed op basis van de specifieke feiten van de zaak kunnen overwinnen. Zo kan een bedrijf de claim van invloed weerleggen, zelfs als het 20 procent tot 50 procent van de aandelen in aandelen bezit. Omgekeerd, kan een investeerder wezenlijke invloed met minder dan 20 percentenbezit blijken te zijn.

Factoren die de equity-methode ondersteunen

Een bedrijf kan mogelijk in aanmerking komen voor de vermogensmutatiemethode met een belang van minder dan 20 procent in een deelneming, als deze kan aantonen dat hij invloed heeft. De claim van invloed wordt ondersteund door een vertegenwoordiging in de raad van bestuur van de investering, deelname aan beleidsvorming, transacties met de investering, uitwisseling van personeel met de investering, een technische afhankelijkheid tussen investeerder en investeerder en een groot percentage eigendom in vergelijking met de belangen van andere investeerders.

Factoren die de equity-methode weerleggen

Zelfs met een eigendomsbelang van 20 procent of hoger, kan een minderheidsinvesteerder factoren presenteren die de invloed weerleggen die nodig is om de vermogensmutatiemethode te gebruiken. Dergelijke factoren zijn onder meer een vijandige investeringsraad van directeuren, rechtszaken en klachten die de belegger tegen de belegger heeft ingediend, de investeerdersovereenkomst om aandeelhoudersrechten af te staan, een meerderheidseigenaar die de suggesties van de belegger negeert, onvermogen om de informatie te verkrijgen die nodig is om de vermogensmutatiemethode te gebruiken en verzuim om vertegenwoordiging te verkrijgen in het bestuur van de investering.

Kosten methode

Als een belegger niet voldoende controle heeft om de vermogensmutatiemethode te gebruiken, moet hij zijn toevlucht nemen tot de kostprijsberekeningsmethode. Op basis van de kostprijsmethode boekt de belegger de aanschafwaarde van de investering als een voor verkoop beschikbare zekerheid. De belegger actualiseert echter niet de boekwaarde van het actief wanneer de investering winst aankondigt en omvat de dividenden van de deelneming als inkomen. Als de belegger vaststelt dat de reële waarde van de investering permanent is verminderd, moet hij de boekwaarde van het actief noteren en een verlies opnemen. Als een belegger extra aandelen van een deelneming koopt, kan het passend zijn om van de kostenmethode naar de vermogensmutatiemethode om te rekenen.

Populaire Berichten

Een begroting is een overzicht van financiële middelen die zijn toegewezen voor het uitvoeren van bepaalde activiteiten voor een periode van drie, zes of twaalf maanden. Het vergelijken van budgetten met feitelijke operationele resultaten wordt budgetbeheersing genoemd. Een dergelijke budgettaire controle helpt de planning, coördinatie tussen afdelingen, besluitvorming, monitoring van operationele resultaten en motivatie van personeel om bedrijfsdoelen te bereiken.

Lees Verder

Er zijn twee primaire typen rapporten die nuttig zijn voor het management van een productiebedrijf: functionele rapporten en formele rapporten. Functionele rapporten kunnen verder worden opgesplitst in informatierapporten en analytische rapporten. Formele rapporten bevatten de subcategorieën van wettelijke rapporten en vrijwillige rapporten.

Lees Verder

Wanneer een persoon helpt bij het opzetten van een nieuw bedrijf, wordt hij beschouwd als een grondlegger van het bedrijf. In ruil voor zijn inspanningen kon hij verschillende vormen van compensatie van het bedrijf ontvangen, inclusief dividenden. Of een oprichter dividend ontvangt, hangt af van zijn eigendomsstatus en het huidige dividendbeleid van het bedrijf

Lees Verder

Marketingkanalen zijn de manieren waarop goederen en diensten beschikbaar worden gesteld voor gebruik door de consument. Alle goederen gaan via distributiekanalen en uw marketing zal afhangen van de manier waarop uw goederen worden gedistribueerd. De route die het product van de productie naar de consument aflegt, is belangrijk omdat een marketeer moet beslissen welke route of welk kanaal het beste is voor zijn specifieke product

Lees Verder

De Consolidated Omnibus Budget Reconciliation Act (COBRA), aangenomen door het Congres van de Verenigde Staten in 1986, voorziet in een tijdelijke voortzetting van een door de werkgever gesponsorde collectieve ziektekostenverzekering voor werknemers die niet langer in aanmerking komen voor dekking als werknemers

Lees Verder