Hoe onderscheid te maken tussen soorten inventarisatiekosten en periodekosten

Voor de meeste soorten bedrijven worden kosten onderverdeeld in productkosten - inclusief voorraad - en periodekosten. Als u een bedrijf leidt, is het onderscheid maken tussen inventaristypen, andere productkosten en periodekosten een belangrijk onderdeel van het beheer van uitgaven. Als belegger kunt u nuttige informatie verzamelen door de voorraad- en periodekosten van een bedrijf te bekijken.

Definities

Fysieke inventaris bestaat uit goederen die zijn bestemd voor verkoop aan klanten. Vanuit financieel oogpunt zijn voorraadkosten de kosten voor het verkrijgen van die goederen. Wanneer overheadkosten voor productie worden toegevoegd aan de voorraadkosten, krijgt u de productkosten. Voor detailhandelaren omvat de productiekosten niet de fabricagekosten, maar kan deze rekening houden met verliezen zoals bederf. De periode die een stevige rapportage van de jaarrekening kost, omvat alle andere kosten dan de productkosten.

Soorten inventaris

Voor een verkoper is de voorraad meestal beperkt tot de kosten die worden betaald voor handelswaar. In een productiebedrijf hebt u over het algemeen drie soorten inventaris. De productie begint met grondstoffen plus verbruiksartikelen die tijdens het productieproces worden gebruikt, zoals brandstof. Dan hebt u categorieën voor onderhanden werk en gereed product. De waarde van producten in een productiebedrijf neemt toe naarmate de productie vordert van grondstoffen naar afgewerkte producten, omdat de directe arbeidskosten van de productie worden toegevoegd aan de materiaalkosten.

Periode Kosten

Bedrijven maken andere kosten dan productkosten. Over het algemeen vallen deze periodekosten uiteen in twee categorieën: administratieve kosten en verkoopkosten. Administratieve kosten omvatten zaken als kantoorbenodigdheden, huur of bouwafschrijvingen en salarissen van het personeel. Verkoopkosten kunnen reclame- en verkoopcommissies zijn. Geaccepteerde boekhoudpraktijken zijn om periodekosten te rapporteren voor de boekhoudperiode waarin ze zijn gemaakt.

Vergelijking

Voorraad is een troef omdat te koop zijnde goederen een economische waarde hebben die in contanten zal worden omgezet wanneer de goederen worden verkocht. Voorraad verschijnt daarom op de balans als een actueel actief. Voorraad wordt altijd gerapporteerd op basis van de kosten om deze te verkrijgen, niet op basis van de potentiële inkomsten die deze kan genereren. Zodra een artikel is verkocht, worden de productkosten, inclusief voorraadkosten, de verkoopkosten en worden ze in de winst- en verliesrekening opgenomen als kostprijs van goederen die worden verkocht onder de lopende kosten. De periodekost is een last en wordt gerapporteerd voor de verslagperiode wanneer deze plaatsvindt onder de lopende kosten van de winst-en-verliesrekening van het bedrijf.

Populaire Berichten

Speelgoed is big business; Van geboortes en verjaardagen tot seizoensvakanties zoals Kerstmis, Kwanza en Hanukkah, kinderen krijgen een breed scala aan speelgoed. Als je slim bent met hout en een passie hebt voor het maken van speelgoed waar kinderen nog jaren van kunnen genieten, overweeg dan om een speelgoedwinkel in je huis op te zetten en houten speelgoed te maken. Bi

Lees Verder

Als eigenaar van een klein bedrijf kan groei groeien met meer verantwoordelijkheden. Als u een punt bereikt waarop uw personeel te groot wordt om te delegeren, helpt het om een algemeen manager aan te nemen. Een algemene beheerder van de administratie is echter nog voordeliger. Als uw bedrijf zich sterk concentreert op administratieve activiteiten, zorgt het inhuren van een dergelijke expert ervoor dat uw bedrijf goed loopt, samen met een verminderde werklast voor u. Al

Lees Verder

Belastingen zijn van toepassing op kleine bedrijven op federaal, staats- en lokaal niveau, en eigenaren van kleine bedrijven moeten er goed op letten om een fouten te voorkomen. Federale belastingwetten voor kleine bedrijven vallen onder het gezag van de Internal Revenue Service, die een strikte belastingkalender biedt aan eigenaren van kleine bedrijven om ervoor te zorgen dat zij op tijd belastingen indienen. In

Lees Verder

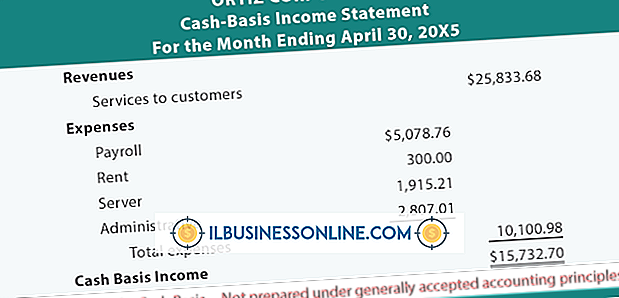

Kleine bedrijven kunnen kiezen uit drie verschillende opties om de jaarrekening van hun bedrijf voor te bereiden. Een optie is Accrual-basisboekhouding, die is gebaseerd op algemeen aanvaarde boekhoudprincipes of GAAP. De andere optie is de kasbasisboekhouding of de naaste tegenpartij, de gewijzigde kasbasis

Lees Verder

Wanneer u Twitter en Facebook koppelt, plaatst Facebook uw Twitter-updates op uw tijdlijn. Hierdoor hoeft u deze berichten niet handmatig te kopiëren, maar dit kan de nieuwsfeeds van uw vrienden overspoelen met uw frequente updates. Als u bijvoorbeeld een zakelijke expo bijwoont en uw observaties via Twitter liveblog, zijn deze herhaalde korte berichten mogelijk niet geschikt voor uw Facebook-tijdlijn.

Lees Verder