GAAP-principes voor interne controleprocedures

De algemeen aanvaarde boekhoudprincipes van de Financial Accounting Standards Board, of GAAP, bepalen de accountingstandaarden die een Amerikaans bedrijf moet volgen. Interne controles zijn bedoeld om fraude en administratieve fouten te voorkomen die de nauwkeurigheid van de jaarrekening van een bedrijf in gevaar kunnen brengen. Degelijke interne beheersingsmaatregelen kunnen ook de verliezen door diefstal van bedrijfsmiddelen verminderen en slecht presterende werknemers identificeren. Deze controles moeten door het bedrijf worden uitgevoerd voordat financiële informatie wordt verstrekt aan externe auditors, kredietverstrekkers of investeerders.

Segregation of Duties

Het scheiden van taken tussen verschillende werknemers vermindert de kans voor een persoon om fraude te plegen. Het creëert ook procedures voor dubbele controle om administratieve fouten te verminderen. De medewerker die de administratie bijhoudt, moet fysiek niet de bewaring van het activum hebben. De persoon die verantwoordelijk is voor bankafstemming, moet bijvoorbeeld niet ook betalingen van klanten ontvangen of de bankdeposito's voorbereiden.

Toegang

Fysieke besturingselementen zorgen ervoor dat alleen bevoegde medewerkers toegang hebben tot bedrijfsmiddelen. Enkele veelgebruikte besturingselementen zijn lockboxes voor kleine contanten, sleutelkaarten voor magazijnen en unieke toegangscodes voor werknemers die kassa's gebruiken. Deze besturingselementen kunnen ook digitaal zijn, zoals een wachtwoord vereisen voor toegang tot het computersysteem van het bedrijf.

machtiging

Uw bedrijf moet ook specifieke schriftelijke procedures ontwikkelen voor financiële transacties, inclusief een lijst van personen met de bevoegdheid om elk type transactie goed te keuren. U kunt standaardtransacties en aanvaardbare bedragen weergeven en vervolgens toestemming van de manager vereisen om deze limieten te overschrijden. Goedkeuringen moeten worden beoordeeld om te garanderen dat managers frauduleuze transacties niet toestaan. Grote transacties kunnen goedkeuring van meer dan één persoon vereisen. U kunt bijvoorbeeld toestaan dat alle medewerkers inkooporders van minder dan $ 5.000 uitvoeren en goedkeuring van de manager vereisen voor elk bedrag dat dit overschrijdt. Het aantal vereiste anciënniteit voor goedkeuring zou moeten stijgen naarmate het bedrag van de dollar toeneemt.

Record houden

Alle financiële overzichten moeten worden ondersteund door grootboekrapporten of aanvullende planningen. U kunt ook fraude en toevallige fouten verminderen door gestandaardiseerde formulieren te gebruiken voor financiële transacties, waar mogelijk, zoals inkooporders of verkoopfacturen. Deze formulieren moeten opeenvolgend worden genummerd, zodat u ontbrekende formulieren in de reeks kunt identificeren of nieuwe formulieren die worden gebruikt om een eerder ongedocumenteerde transactie te backdate.

Verificatie

Een supervisor moet periodiek alle belangrijke grootboekrekeningen controleren op juistheid. De supervisor moet een medewerker zijn die niet betrokken was bij het opstellen van het rapport. Sommige bedrijven hebben ook interne auditors in dienst om de goedkeuring van de toezichthouder te verifiëren. De beoordelende medewerker moet het document ondertekenen en dateren als bewijs van zijn goedkeuring. Supervisors moeten ook kijken naar relevante financiële maatstaven om gebieden te vinden die mogelijk problemen met de efficiëntie ondervinden. Dit kan een aanwijzing zijn voor fraude of onjuist geregistreerde transacties.

Populaire Berichten

In een participatieve leiderschapsstijl betrek je werknemers bij het besluitvormingsproces voor een bepaalde actie, pad of proces, terwijl je de uiteindelijke beslissingsbevoegdheid voor jezelf behoudt. Deze stijl is effectief om andere werknemers bij het project te betrekken, maar heeft in sommige situaties wel enkele nadelen, net als alle benaderingen van leiderschap

Lees Verder

Een tornado, een terroristische aanslag, een explosie of een andere crisis kunnen uw bedrijf tijdelijk of definitief afsluiten. Een bedrijfscontinuïteitsplan helpt uw bedrijf te overleven en te herstellen van rampen. Papierwerk, machines en kantoormeubilair zijn vervangbaar. Medewerkers - uw meest waardevolle bedrijfsmiddel - zijn dat niet. Uw

Lees Verder

De meeste succesvolle bedrijven hebben hun succes opgebouwd door strategisch gebruik van kredietwaardigheid. Voor eigenaars van kleine bedrijven kunnen kredietlijnen het verschil betekenen tussen uitbreiding of sluiting. Leningen voor kleine bedrijven bieden niet alleen kapitaal voor essentiële projecten; ze zijn vaak een stimulans voor bedrijven om hun manier van financieren te professionaliseren en te standaardiseren.

Lees Verder

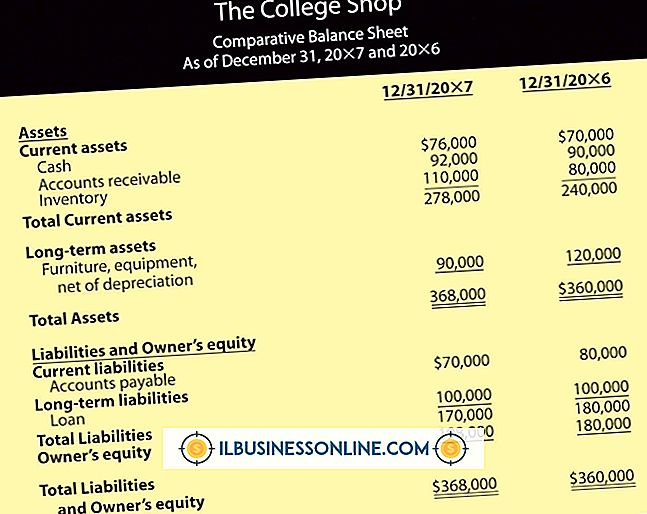

Balansen voor kleine bedrijven zijn een overzicht van de financiële gezondheid van een bedrijf gedurende een specifieke periode. Balansen verschaffen financiële informatie aan kredietverstrekkers om de kredietwaardigheid te bepalen en de waarde van een bedrijf te helpen bepalen. Eigenaren van kleine ondernemingen kunnen de informatie op een balans gebruiken om financiële uitkeringen, bedrijfsinkomsten en kapitaalgoederen te beoordelen. V

Lees Verder

In Windows XP kunt u bepaalde bestandstypen verbergen als u niet wilt dat andere gebruikers deze zien of er toegang toe hebben. Dit is met name handig als verschillende gebruikers afhankelijk zijn van de computer. Wanneer u bepaalde bestanden verbergt, worden ze niet weergegeven in bestandsvermeldingen of weergegeven in de zoekresultaten wanneer u de zoekfunctie gebruikt

Lees Verder