Kapitaalverlies en eenmanszaak

Een eenmanszaak is een onderneming zonder rechtspersoonlijkheid die eigendom is van één persoon. Als eenmanszaak zijn uw zakelijke inkomsten, uitgaven en schulden niet wettelijk gescheiden van uw persoonlijke inkomsten, uitgaven en schulden. Enige eigenaren hebben één groot voordeel ten opzichte van individuele belastingdossiers die geen eigen bedrijf hebben - ze kunnen aftrekposten aftrekken voor bedrijfsverliezen en uitgaven op hun belastingaangifte.

Het afschrijven van kapitaalverliezen

Wanneer u een belegging of ander type bedrijfsmiddel tegen een lagere prijs verkoopt dan waarvoor u ervoor hebt betaald, loopt u kapitaalverlies op. Kapitaalverliezen worden anders behandeld dan gewone aftrekken. Kapitaalverliezen kunnen alleen worden gebruikt ter compensatie van eventuele meerwaarden die u hebt verdiend toen u een actief verkocht voor een hogere prijs dan u oorspronkelijk hebt betaald. Als u geen meerwaarden hebt, kunt u geen kapitaalverliezen op uw belastingaangiften aftrekken.

Kapitaalverliezen op lange en korte termijn

De Internal Revenue Service behandelt verliezen op korte en lange termijn afzonderlijk. Als u een actief langer dan één jaar vast hield voordat u het verkocht, moeten eventuele verliezen die u hebt geleden, worden geregistreerd als kapitaalverlies op lange termijn. Als u uw activum korter dan een jaar had, moet u uw verlies als een kortetermijnverlies registreren. Kapitaalverliezen op lange termijn kunnen alleen worden gebruikt om lange termijn meerwaarden te compenseren en kortetermijnverliezen kunnen alleen worden gebruikt om kortetermijnwinsten te compenseren.

Gekwalificeerde kapitaalverliezen

Vrijwel alles wat u bezit dat waarde heeft, wordt als een kapitaalgoed beschouwd. Dit omvat onroerend goed, voertuigen, kantoorapparatuur en machines. Om een kapitaalverlies te claimen bij de verkoop van een actief, moet dit verband houden met uw bedrijf. U kunt bijvoorbeeld geen kapitaalverlies claimen op de verkoop van uw pc tenzij u uw computer voornamelijk voor zakelijke doeleinden hebt gebruikt. De enige uitzondering op deze regel zijn financiële beleggingen, zoals aandelen en obligaties, die kapitaalverliezen kunnen veroorzaken voor zowel ondernemers als particulieren.

Gewone verliezen

Als u niet genoeg kapitaalwinsten hebt die kunnen worden gecompenseerd door geleden kapitaalverliezen, kunt u mogelijk een deel van uw zakelijke verliezen aftrekken als gewone verliezen. Als u bijvoorbeeld geld verschuldigd bent door een klant die uw factuur niet heeft betaald, kunt u een normaal bedrijfsverlies claimen, dat kan worden afgetrokken, ongeacht of u winst maakt om te compenseren. Zolang u uw verlies redelijkerwijs kunt schatten, kunt u het als een gewoon verlies claimen wanneer u uw aangiften indient.

Populaire Berichten

In een participatieve leiderschapsstijl betrek je werknemers bij het besluitvormingsproces voor een bepaalde actie, pad of proces, terwijl je de uiteindelijke beslissingsbevoegdheid voor jezelf behoudt. Deze stijl is effectief om andere werknemers bij het project te betrekken, maar heeft in sommige situaties wel enkele nadelen, net als alle benaderingen van leiderschap

Lees Verder

Een tornado, een terroristische aanslag, een explosie of een andere crisis kunnen uw bedrijf tijdelijk of definitief afsluiten. Een bedrijfscontinuïteitsplan helpt uw bedrijf te overleven en te herstellen van rampen. Papierwerk, machines en kantoormeubilair zijn vervangbaar. Medewerkers - uw meest waardevolle bedrijfsmiddel - zijn dat niet. Uw

Lees Verder

De meeste succesvolle bedrijven hebben hun succes opgebouwd door strategisch gebruik van kredietwaardigheid. Voor eigenaars van kleine bedrijven kunnen kredietlijnen het verschil betekenen tussen uitbreiding of sluiting. Leningen voor kleine bedrijven bieden niet alleen kapitaal voor essentiële projecten; ze zijn vaak een stimulans voor bedrijven om hun manier van financieren te professionaliseren en te standaardiseren.

Lees Verder

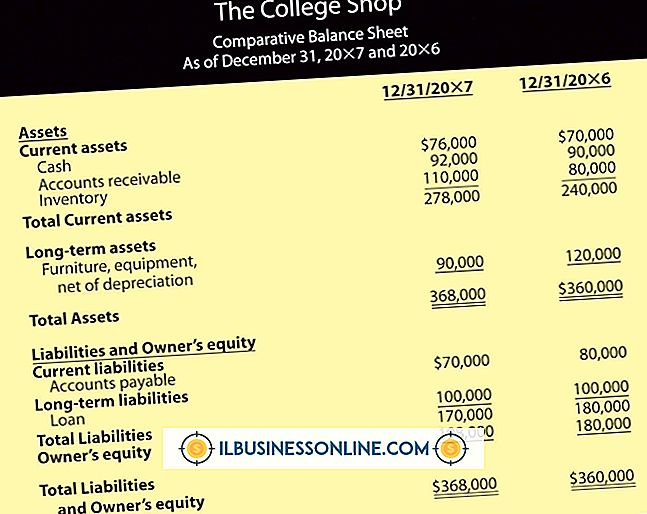

Balansen voor kleine bedrijven zijn een overzicht van de financiële gezondheid van een bedrijf gedurende een specifieke periode. Balansen verschaffen financiële informatie aan kredietverstrekkers om de kredietwaardigheid te bepalen en de waarde van een bedrijf te helpen bepalen. Eigenaren van kleine ondernemingen kunnen de informatie op een balans gebruiken om financiële uitkeringen, bedrijfsinkomsten en kapitaalgoederen te beoordelen. V

Lees Verder

In Windows XP kunt u bepaalde bestandstypen verbergen als u niet wilt dat andere gebruikers deze zien of er toegang toe hebben. Dit is met name handig als verschillende gebruikers afhankelijk zijn van de computer. Wanneer u bepaalde bestanden verbergt, worden ze niet weergegeven in bestandsvermeldingen of weergegeven in de zoekresultaten wanneer u de zoekfunctie gebruikt

Lees Verder