Volledig aangepaste equity-methode versus Voltooi Equity-methode

Bedrijven kopen eigendomsbelangen in andere bedrijven om doelen te bereiken die ze niet alleen kunnen bereiken. Het eigendomspercentage en het kenmerk van het eigendom bepalen hoe het bedrijf zijn investering boekt in de financiële overzichten. Zowel de volledige vermogensmutatiemethode als de volledig aangepaste vermogensmutatiemethode worden gebruikt voor significante belangen in eigendom, waarbij de belegger de beslissingen van de deelneming kan beïnvloeden. De volledige vermogensmutatiemethode wordt echter gebruikt voor externe boekhouding, terwijl de volledig aangepaste methode wordt gebruikt voor interne boekhouding.

Volledige equity-methode gedefinieerd

Bedrijven die minderheidsbelangen bezitten in andere bedrijven gebruiken de volledige vermogensmutatiemethode om die investeringsinzet te verantwoorden. De volledige vermogensmutatiemethode dient als standaard accountingtechniek wanneer bedrijven een groot minderheidsbelang in een ander bedrijf bezitten en invloed van betekenis uitoefenen op de strategie en activiteiten van het bedrijf. Over het algemeen is deze invloed gelijk aan een eigendomsbelang van minimaal 20 procent en maximaal 50 procent. Meer dan 50 procent staat voor meerderheidsaandeelhouder.

Voltooi Equity Method Process

Met de volledige vermogensmutatiemethode registreert de belegger de inkomsten of het verlies van de deelneming op een afzonderlijke regel van de winst-en-verliesrekening van de belegger als het evenredige deel van de winst of het verlies van de deelneming. Het registreert ook eventuele afschrijvingen of soortgelijke aanpassingen van het nettoresultaat. Bovendien documenteert de belegger de waarde van zijn oorspronkelijke investering in de deelneming op de balans tegen kostprijs. Naarmate de waarde van de deelneming stijgt of daalt met het bedrag aan ingehouden winsten, dividenden en aanpassingen van de nettoactiva, geeft de belegger de waardeverandering op de eigen balans weer.

Volledig aangepaste equity-methode gedefinieerd

De volledig aangepaste equity-methode is vergelijkbaar met de volledige equity-methode, maar deze maakt aanvullende aanpassingen. De belegger past zijn boeken aan om ongerealiseerde winsten op intercompany-overdrachten en vergelijkbare items op te nemen. Deze aanpassingen zijn nodig om de gerapporteerde nettowinst van de deelneming te laten overeenstemmen met het inkomen dat de belegger zou rapporteren voor de deelneming indien de deelneming een volledige dochteronderneming zou zijn en de belegger volledige consolidatie zou gebruiken.

Financiële overzichten

Bedrijven gebruiken de volledig aangepaste equity-methode voor interne doeleinden. Het voldoet niet aan de algemeen aanvaarde boekhoudprincipes, net als de volledige vermogensmutatiemethode. Bij het opstellen van de jaarrekening van de belegger aan het einde van een boekhoudperiode, moet de belegger alle inkomsten die hij via intercompany-overschrijvingen ontvangt, uit de winst-en-verliesrekening verwijderen. Bovendien moet de belegger eventuele bijbehorende stijgingen van het eigen vermogen van de deelneming op de balans elimineren. Na deze eliminaties en verwijderingen, weerspiegelt de jaarrekening van de investeerder alleen de volledige vermogensmutatiemethode.

Populaire Berichten

Op prestaties gebaseerde bonussen kunnen motivatie creëren bij uw werknemers. Ze komen in verschillende vormen, van kortetermijnwedstrijden tot een regulier incentiveprogramma. Niet alle bonusprogramma's zijn hetzelfde; ze werken het beste wanneer ze zijn afgestemd op de unieke behoeften van uw personeel.

Lees Verder

Een PR-campagne kan uw bedrijf een zetje geven of de zichtbaarheid verhogen zonder veel geld uit te geven. U kunt de berichtgeving in de media nooit garanderen, maar met een paar sleutels vergroot u uw kansen op een effectieve campagne: planning, onderzoek, het selecteren van de juiste media voor targeting en inzicht in hoe de media werken

Lees Verder

Een Android-telefoon heeft functies die u op andere mobiele telefoons kunt vinden, zoals de mogelijkheid om het apparaat in de stille modus te plaatsen. Met deze modus kunt u de beltoon en berichtentonen van de telefoon dempen wanneer u zich in een gebied met beperkte ruis bevindt. Stille modus belet niet dat de telefoon oproepen en berichten ontvangt

Lees Verder

Meerdere verdiepingen fabrieken kunnen verschillende voordelen voor ondernemers bieden. Het bouwen van een fabriek in plaats van het uit te spreiden, betekent dat het een kleinere footprint vereist. Hierdoor kan de fabriek worden gebouwd in een stad waar het wordt blootgesteld aan potentiële zakelijke investeerders en beschikbaarheid van personeel.

Lees Verder

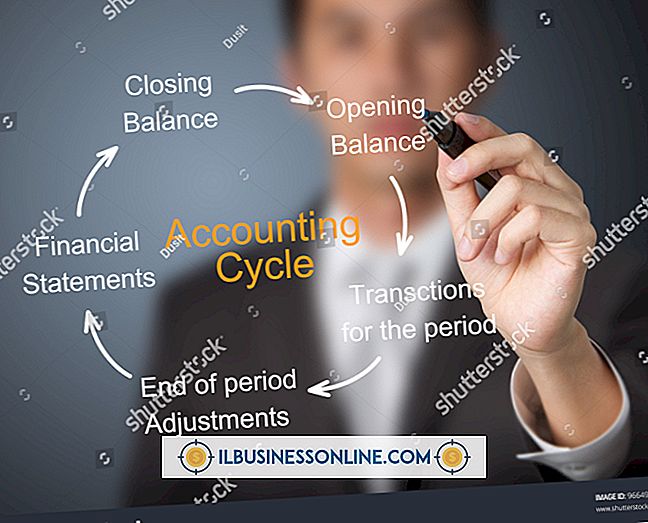

Jaarrekeningen laten accountants toe om periodiek te rapporteren over de financiële gezondheid van een bedrijf. Getallen hebben echter weinig waarde zonder context en analyse. Een boekhoudrapport is een mogelijkheid om boekhoudkundige informatie te vertalen naar een gemakkelijk leesbaar formaat. Boekhoudrapporten kunnen de financiële resultaten van bepaalde afdelingen, producten, activiteiten of het bedrijf als geheel bespreken.

Lees Verder