Verklaar de grondbeginselen van de boekhouding

Laten we eerlijk zijn: boekhouding is een feit van zakendoen. De beste verkoper ter wereld of de beste uitvinder ter wereld zal een plaats in hun bedrijf moeten krijgen voor de boekhouding. Zo niet, dan zal het bedrijf uit elkaar vallen en de IRS zal binnenkort een 'roeping' krijgen. Niemand wil in die positie zijn, dus laten we eens kijken naar enkele grondslagen voor de boekhouding.

Boekhoudkundige vergelijking

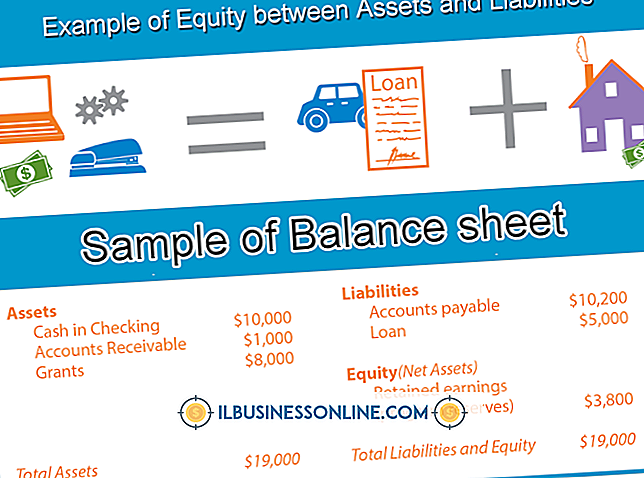

Dit is de basis voor bijna elke boekhoudkundige activiteit. De basisrekeningvergelijking is deze: Activa = verplichtingen plus Eigen Vermogen. Activa zijn alles van waarde. Verplichtingen zijn wat het bedrijf verschuldigd is. Eigen vermogen is het verschil.

Dubbele boekhouding

Dubbele boekhouding klinkt misschien moeilijk, maar beschouw het als een proces om een financiële schaal gelijkmatig in evenwicht te houden. Aan de ene kant van de schaal zijn activa, terwijl de andere kant is een combinatie van eigen vermogen plus aansprakelijkheid.

Een goed voorbeeld is wanneer het bedrijf een gebouw koopt met een hypotheek. De aankoop van een gebouw met een hypotheek zou het vermogen van het bedrijf vergroten, maar zou ook zijn aansprakelijkheid vergroten. Door deze aankoop te registreren als zowel een credit als een debet, blijft de schaal gelijk.

Balans

Wanneer dubbele invoer het proces is, is de balans het rapport dat totalen voor elke zijde van uw schaal op een specifiek tijdstip toont. De balans toont een totaal van alle activa, inclusief onroerend goed, contanten en debiteuren. Dit totaal moet gelijk zijn aan de totale verplichtingen plus het eigen vermogen van de eigenaar. Verplichtingen omvatten crediteuren, te betalen hypotheken en te betalen wissels. Eigen vermogen kan aandelen of ingehouden winsten omvatten.

Inkomsten / inkomsten verklaring

In dit rapport wordt de activiteit gedurende een bepaalde periode weergegeven. Het toont al het geld dat binnenkomt en al het geld dat wegvloeit. De omzet minus de kostprijs van de omzet is gelijk aan de brutowinst. De brutowinst minus kosten is gelijk aan de nettowinst. En natuurlijk, hoe hoger de nettowinst, hoe beter voor het bedrijf!

Hoe het allemaal te gebruiken!

Elke serieuze eigenaar of manager van een bedrijf begrijpt op zijn minst de verschillende boekhoudrapporten en hoe deze te gebruiken. Door activa zoals debiteuren van dichtbij te bekijken, kunnen achterstallige rekeningen worden opgevolgd en in contanten worden omgezet. Evenzo kan men, bij het bekijken van abnormale uitgaven in een winst-en-verliesrekening, manieren vinden om uitgaven te verminderen of misschien zelfs frauduleuze of wankele transacties vangen voordat ze een nachtmerrie voor het bedrijf worden.

Populaire Berichten

Een begroting is een overzicht van financiële middelen die zijn toegewezen voor het uitvoeren van bepaalde activiteiten voor een periode van drie, zes of twaalf maanden. Het vergelijken van budgetten met feitelijke operationele resultaten wordt budgetbeheersing genoemd. Een dergelijke budgettaire controle helpt de planning, coördinatie tussen afdelingen, besluitvorming, monitoring van operationele resultaten en motivatie van personeel om bedrijfsdoelen te bereiken.

Lees Verder

Er zijn twee primaire typen rapporten die nuttig zijn voor het management van een productiebedrijf: functionele rapporten en formele rapporten. Functionele rapporten kunnen verder worden opgesplitst in informatierapporten en analytische rapporten. Formele rapporten bevatten de subcategorieën van wettelijke rapporten en vrijwillige rapporten.

Lees Verder

Wanneer een persoon helpt bij het opzetten van een nieuw bedrijf, wordt hij beschouwd als een grondlegger van het bedrijf. In ruil voor zijn inspanningen kon hij verschillende vormen van compensatie van het bedrijf ontvangen, inclusief dividenden. Of een oprichter dividend ontvangt, hangt af van zijn eigendomsstatus en het huidige dividendbeleid van het bedrijf

Lees Verder

Marketingkanalen zijn de manieren waarop goederen en diensten beschikbaar worden gesteld voor gebruik door de consument. Alle goederen gaan via distributiekanalen en uw marketing zal afhangen van de manier waarop uw goederen worden gedistribueerd. De route die het product van de productie naar de consument aflegt, is belangrijk omdat een marketeer moet beslissen welke route of welk kanaal het beste is voor zijn specifieke product

Lees Verder

De Consolidated Omnibus Budget Reconciliation Act (COBRA), aangenomen door het Congres van de Verenigde Staten in 1986, voorziet in een tijdelijke voortzetting van een door de werkgever gesponsorde collectieve ziektekostenverzekering voor werknemers die niet langer in aanmerking komen voor dekking als werknemers

Lees Verder