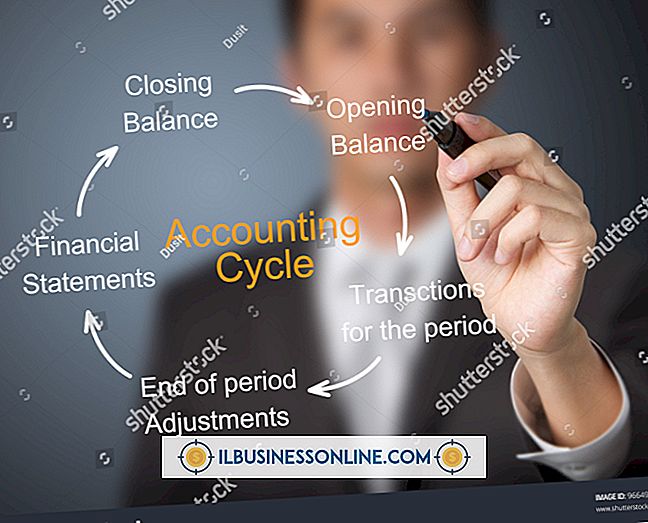

De auditprocedures uitleggen in een elektronische gegevensverwerkingsaudit

Organisaties hebben de uitdaging om om te gaan met de eerlijkheid en betrouwbaarheid van medewerkers. Auditing wordt gebruikt om elke kwestie van integriteit te omzeilen. Een audit van elektronische gegevensverwerking is een evaluatie van de nauwkeurigheid en de juiste functie van de gegevensverwerking van een organisatie. Organisaties controleren voornamelijk de boekhoudafdeling. Andere gebieden zoals projectbeheer, kwaliteitsbeheer en energiebesparing worden ook gecontroleerd. Auditing zorgt voor naleving en controles op fraude van de bedrijfsmiddelen.

Ontvang elektronische gegevens

Om te beginnen met het auditproces, moeten auditors eerst de gegevens ophalen die op de computer zijn opgeslagen. Documenten zoals verkoopbonnen en facturen voor benodigdheden worden gebruikt om de gegevens die op de computer zijn ingevoerd te verifiëren. Dit zorgt ervoor dat de juiste informatie in de computer is ingevoerd.

Data conversie

Organisaties gebruiken verschillende soorten software om hun gegevens op te slaan. Deze gegevens moeten worden omgezet van de opgeslagen software naar de auditsoftware. Dit gebeurt met speciale softwareprogramma's die bekend staan als pakket- en hulpprogramma-programma's. Dit zorgt ervoor dat er geen inconsistentie is bij het controleren van gegevens die zijn opgeslagen in verschillende software.

Conformiteitstest

Controleurs moeten verifiëren dat de procedures die worden gevolgd bij het invoeren van gegevens in het gegevensverwerkingssysteem worden toegepast zoals voorgeschreven. Deze procedures fungeren als het onderliggende bewijs dat de boekhoudgegevens correct in het verwerkingssysteem zijn ingevoerd. Voor het verkrijgen van dit bewijsmateriaal worden de boekhoudkundige journalen, grootboeken en werkbladen gecontroleerd. Nalevingscontroles, tests die worden gebruikt om de juiste werking van interne besturingselementen te verifiëren, worden vervolgens uitgevoerd om aan te geven of dergelijke interne besturingselementen naar behoren werken. Dit geeft de auditor een algemeen beeld van de waarheidsgetrouwheid van de gegevens die in het verwerkingssysteem zijn ingevoerd.

Inhoudelijke test

Auditors verkrijgen bewijs om de volledigheid, geldigheid en nauwkeurigheid van de administratie van een klant te verifiëren. Dit bewijsmateriaal is een belangrijke factor bij het bepalen van de mening van de auditor over de administratie. Inhoudelijke tests in een merchandisingfirma omvatten het onderzoeken van voorraad aan het einde van de periode om te verifiëren dat de niveaus van dergelijke voorraad zijn zoals aangegeven in de records. Een accountant kan ook vragen dat leveranciers de details van de schulden van een bedrijf aan het einde van de handelsperiode schriftelijk bevestigen.

Rapportage

Het belangrijkste doel van een audit is om te rapporteren aan de klant. Een rapport moet worden geschreven en ondertekend na voltooiing van het auditonderzoek; het moet ook het oordeel van de auditor bevatten en de basis ervoor. De datum van het rapport moet ook worden opgenomen, samen met aanbevelingen voor verbeteringen van het rapportagesysteem van de entiteit. Ten slotte moeten de verslagen objectief, duidelijk, beknopt en tijdig zijn.

Populaire Berichten

Op prestaties gebaseerde bonussen kunnen motivatie creëren bij uw werknemers. Ze komen in verschillende vormen, van kortetermijnwedstrijden tot een regulier incentiveprogramma. Niet alle bonusprogramma's zijn hetzelfde; ze werken het beste wanneer ze zijn afgestemd op de unieke behoeften van uw personeel.

Lees Verder

Een PR-campagne kan uw bedrijf een zetje geven of de zichtbaarheid verhogen zonder veel geld uit te geven. U kunt de berichtgeving in de media nooit garanderen, maar met een paar sleutels vergroot u uw kansen op een effectieve campagne: planning, onderzoek, het selecteren van de juiste media voor targeting en inzicht in hoe de media werken

Lees Verder

Een Android-telefoon heeft functies die u op andere mobiele telefoons kunt vinden, zoals de mogelijkheid om het apparaat in de stille modus te plaatsen. Met deze modus kunt u de beltoon en berichtentonen van de telefoon dempen wanneer u zich in een gebied met beperkte ruis bevindt. Stille modus belet niet dat de telefoon oproepen en berichten ontvangt

Lees Verder

Meerdere verdiepingen fabrieken kunnen verschillende voordelen voor ondernemers bieden. Het bouwen van een fabriek in plaats van het uit te spreiden, betekent dat het een kleinere footprint vereist. Hierdoor kan de fabriek worden gebouwd in een stad waar het wordt blootgesteld aan potentiële zakelijke investeerders en beschikbaarheid van personeel.

Lees Verder

Jaarrekeningen laten accountants toe om periodiek te rapporteren over de financiële gezondheid van een bedrijf. Getallen hebben echter weinig waarde zonder context en analyse. Een boekhoudrapport is een mogelijkheid om boekhoudkundige informatie te vertalen naar een gemakkelijk leesbaar formaat. Boekhoudrapporten kunnen de financiële resultaten van bepaalde afdelingen, producten, activiteiten of het bedrijf als geheel bespreken.

Lees Verder