Voorbeelden van accounting voor tussenrekeningen

Een accountant gebruikt een tussenrekening, een tijdelijke rekening in het zakelijke rekeningschema, voor het opnemen van een transactie geheel of gedeeltelijk waarvan zij niet weet hoe ze anders moet coderen. Wanneer zij de juiste rekening voor de transactie identificeert, zal ze deze van de tussenrekening naar de juiste rekening verplaatsen.

Rekeningschema

Een accountant stemt een rekeningschema af op uw bedrijfsbehoeften. Het is een lijst met de verschillende accountnamen en nummers voor het opslaan en vastleggen van gedetailleerde transacties. Door de accountants meestal 'buckets' genoemd, is het doel van deze accounts om gedetailleerde financiële gegevens te verzamelen. De accountant stelt meestal een tussenrekening in voor elk hoofdaccount in het grootboek. De hoofdrekeningen omvatten activa, passiva, opbrengsten, kosten, winsten en verliezen. De aard van de hoofdrekening, ongeacht of deze een credit- of debetsaldo aanhoudt, is ook van toepassing op de bijbehorende tussenrekening.

Gebruik van suspense-accounts

Alle transacties in de boekhouding verschijnen op minstens twee accounts en moeten in evenwicht zijn. Dit wordt dubbele boekhouding genoemd. Een accountant gebruikt een tussenrekening om de hele of gedeeltelijke kant van de transactie te coderen als ze niet weet waar het naartoe gaat. Hiermee wordt voorkomen dat onbekende transacties in de verkeerde gebieden van het grootboek worden geplaatst. Uw accountant zou bijvoorbeeld de payroll-tussenrekening gebruiken voor onbekende, aan betalingen gerelateerde distributies. Ze zou een onbekende activatransactie niet op de loonlijstrekening zetten, maar zou deze op een tussenrekening zetten die betrekking heeft op activa.

Departementale rekeningen

De accountant kan ook tussenrekeningen opzetten voor afzonderlijke bedrijfsafdelingen. Als u bijvoorbeeld kosten bijhoudt voor de productieafdeling, kan de accountant een tussenrekening opnemen voor onbekende productiekosten. De onkostendeclaraties van de afdeling worden ingevoerd in de belangrijkste onkostenrekening van het grootboek aan het einde van een bedrijfscyclus in een samengevat regelitem. Door dit detailniveau op afdelingsniveau te hebben, kan de bedrijfseigenaar de uitgaven per afdeling bijhouden. De departementale tussenrekening zorgt ervoor dat een boeking in balans is als er geen rekening is voor dat deel van de transactie.

Meerdere suspense-accounts

Omdat het rekeningschema is afgestemd op uw bedrijf, heeft u misschien niet dezelfde tussenrekeningen als een ander bedrijf. Een tussenrekening kan op elk moment in het rekeningschema worden geplaatst. U kunt bijvoorbeeld een payroll-account, een belastingsintervalrekening, een voorraadwisselrekening en meer hebben. Uw rekeningschema kan zoveel tussenrekeningen bevatten als u nodig hebt, maar u hebt ten minste één rekening nodig voor elke grootboekrekening in uw grootboek.

Beluisterrekeningen opheffen

De meeste accountants verwijderen tussenrekeningen op maandelijkse of cyclische basis, waardoor ze een saldo van nul krijgen. Omdat het slechts een tijdelijke account is, is het niet goed om niet-geïdentificeerde transacties te lang in spanning te houden. Een saldo op een tussenrekening voor een langere periode is een slordige manier om transacties te beheren en is in strijd met de boekhoudprincipes. De aard van de boekhouding is om alle transacties correct te identificeren en te coderen naar de juiste rekeningen, en ze niet op een tussenrekening te laten zweven. De tussenrekening geeft de accountant de tijd die ze nodig heeft om de transactie te identificeren, maar heeft deze nog steeds in de record staan. Zodra ze weet waar de transactie naartoe gaat of ze de nieuwe account heeft opgezet, moet ze deze uit spanning zetten.

Populaire Berichten

In een participatieve leiderschapsstijl betrek je werknemers bij het besluitvormingsproces voor een bepaalde actie, pad of proces, terwijl je de uiteindelijke beslissingsbevoegdheid voor jezelf behoudt. Deze stijl is effectief om andere werknemers bij het project te betrekken, maar heeft in sommige situaties wel enkele nadelen, net als alle benaderingen van leiderschap

Lees Verder

Een tornado, een terroristische aanslag, een explosie of een andere crisis kunnen uw bedrijf tijdelijk of definitief afsluiten. Een bedrijfscontinuïteitsplan helpt uw bedrijf te overleven en te herstellen van rampen. Papierwerk, machines en kantoormeubilair zijn vervangbaar. Medewerkers - uw meest waardevolle bedrijfsmiddel - zijn dat niet. Uw

Lees Verder

De meeste succesvolle bedrijven hebben hun succes opgebouwd door strategisch gebruik van kredietwaardigheid. Voor eigenaars van kleine bedrijven kunnen kredietlijnen het verschil betekenen tussen uitbreiding of sluiting. Leningen voor kleine bedrijven bieden niet alleen kapitaal voor essentiële projecten; ze zijn vaak een stimulans voor bedrijven om hun manier van financieren te professionaliseren en te standaardiseren.

Lees Verder

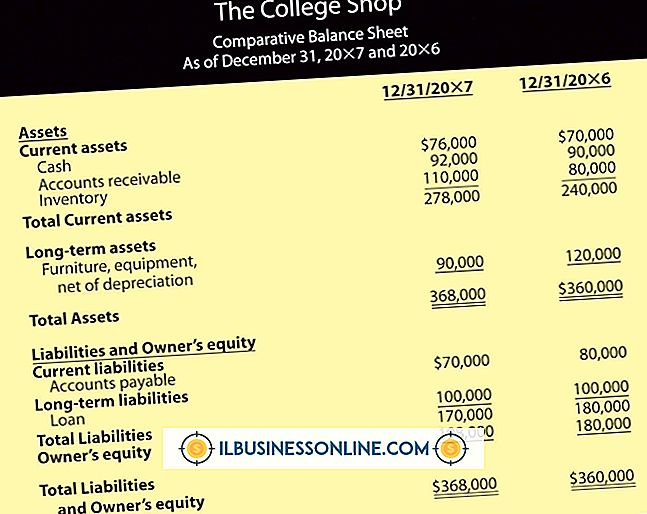

Balansen voor kleine bedrijven zijn een overzicht van de financiële gezondheid van een bedrijf gedurende een specifieke periode. Balansen verschaffen financiële informatie aan kredietverstrekkers om de kredietwaardigheid te bepalen en de waarde van een bedrijf te helpen bepalen. Eigenaren van kleine ondernemingen kunnen de informatie op een balans gebruiken om financiële uitkeringen, bedrijfsinkomsten en kapitaalgoederen te beoordelen. V

Lees Verder

In Windows XP kunt u bepaalde bestandstypen verbergen als u niet wilt dat andere gebruikers deze zien of er toegang toe hebben. Dit is met name handig als verschillende gebruikers afhankelijk zijn van de computer. Wanneer u bepaalde bestanden verbergt, worden ze niet weergegeven in bestandsvermeldingen of weergegeven in de zoekresultaten wanneer u de zoekfunctie gebruikt

Lees Verder