Wat is een ongerealiseerde winst in een resultatenrekening?

Niet-gerealiseerde winst is een categorie inkomstencategorieën die is gereserveerd voor beleggingsopbrengsten en die een bedrijf verwacht in de toekomst te ontvangen. Zie het als geld op papier in plaats van contant op de bank. Wanneer het bedrijf de zekerheid verkoopt en het geld bij de bank is, wordt het geld het gerealiseerde inkomen genoemd. Dezelfde categorie omvat ongerealiseerd verlies als de prijs van een effect daalt nadat het bedrijf het heeft gekocht.

Ongerealiseerde winst is secundaire activiteit

Niet-gerealiseerde winst is op een winst-en-verliesrekening wanneer u accrual accounting gebruikt in plaats van cash accounting. Grote bedrijven gebruiken bijna altijd accrual accounting om hun financiële gezondheid te meten. Denk aan een bedrijf dat oude huizen koopt, renoveert en verkoopt. Een huis is geld waard, maar het geld is geen contant geld. Op een winst-en-verliesrekening kan het huis een niet-gerealiseerde winst zijn - met dit verschil dat niet-gerealiseerde winst, als een categorie in de resultatenrekening, wordt gereserveerd voor inkomsten die geen deel uitmaken van de hoofdactiviteit van de onderneming, met name de effectenportefeuille van de onderneming. Het is gerapporteerd als een nevenactiviteit op de winst-en-verliesrekening.

Ongerealiseerde winst bestaat uit effecteninkomsten

Gewoonlijk kopen bedrijven aandelen en andere papieren effecten als manier om hun geld te beheren. De meeste effecten zijn liquide - dat wil zeggen, ze kunnen snel worden verkocht. Beleggingen in effecten brengen meestal meer inkomsten op dan het bedrijf zou krijgen als het zijn contanten gewoon bij de bank zou parkeren. Een winst-en-verliesrekening op transactiebasis toont aan of de beleggingen in waarde stijgen of dalen. Een balans op transactiebasis geeft de volledige waarde van het activum weer. Aan de leidinggevenden, beleggers en andere belanghebbenden wordt verteld dat een investering kan worden afgelost voor contant geld en hoeveel het waard is.

Ongerealiseerde winst is gebaseerd op marktwaarde

Op de winst-en-verliesrekening rapporteert een bedrijf zijn niet-gerealiseerde winst op basis van de verkoopprijzen van de effecten - de reële waarde of marktwaarde - in vergelijking met de aankoopprijs. Het cijfer op de verklaring geeft niet de exacte verkoopprijs weer, omdat het bedrijf ten koste gaat van de verkoop van de effecten, maar het is in de buurt. De niet-gerealiseerde winst op de winst- en verliesrekening is geen stijging of daling ten opzichte van de vorige winst- en verliesrekening; het is een verhoging of verlaging van de aankoopprijs van de beveiliging. Dat komt omdat de winst of het verlies alleen op papier ligt.

Geld wordt gerealiseerd wanneer het in cash wordt omgezet

Het belangrijkste om te onthouden is dat ongerealiseerd inkomen verwijst naar inkomsten die beschikbaar zullen zijn nadat het actief in contanten is omgezet. Er zijn andere vormen van niet-gerealiseerde inkomsten, maar deze worden niet als "niet-gerealiseerde inkomsten" op de balans vermeld. Een voorbeeld zijn factureerbare facturen - dat wil zeggen uitstaande betalingen voor werk dat het bedrijf al heeft gedaan. Dat inkomen wordt gerealiseerd wanneer de betaling wordt gedaan. De resultatenrekening van een bedrijf wordt ingewikkelder naarmate het bedrijf groter wordt. De effecten worden grotendeels ingedeeld naar hoe lang het bedrijf van plan is om ze vast te houden, en er zijn ook subcategorieën van niet-gerealiseerde winst.

Populaire Berichten

Uw iPod Touch gebruikt normaal gesproken de domeinnaamsysteemserver die door uw draadloze router of internetserviceprovider wordt verstrekt wanneer u via Wi-Fi verbinding met internet maakt, maar u kunt ook een aangepaste DNS-server configureren. DNS-serviceproviders zoals OpenDNS adverteren voor verhoogde snelheid en andere functies, zoals het filteren van malware en ouderlijk toezicht

Lees Verder

De apparatuur die u nodig heeft voor een restaurant zal grotendeels afhankelijk zijn van het type restaurant dat u opent: fastfood, middellange, informele of fijne gerechten. U hebt bijvoorbeeld headsets nodig voor drive-throughmedewerkers in een fastfoodrestaurant. De hoeveelheid apparatuur zal ook variëren, afhankelijk van de grootte van uw restaurant.

Lees Verder

Het komt vaker voor dan ooit om een USB-poort op nieuwere televisies te vinden. Sommige tv's ondersteunen standaard USB-functies, zoals het bekijken van foto's vanaf een flashstation, terwijl geavanceerde "Smart TV's" relatief geavanceerde bestandsoverdrachtfuncties kunnen uitvoeren. Al

Lees Verder

Als u op zoek bent naar een manier om woorden en kunst te combineren, biedt Adobe Photoshop de juiste hulpmiddelen voor het toevoegen van creatieve effecten aan tekst. Gewone tekst voor onderwerpen als kopteksten voor een weblog, productlogo's of koppen die in andere marketingmaterialen worden gebruikt, kan door het toepassen van tekstvervorming verre van ongebruikelijk worden gemaakt

Lees Verder

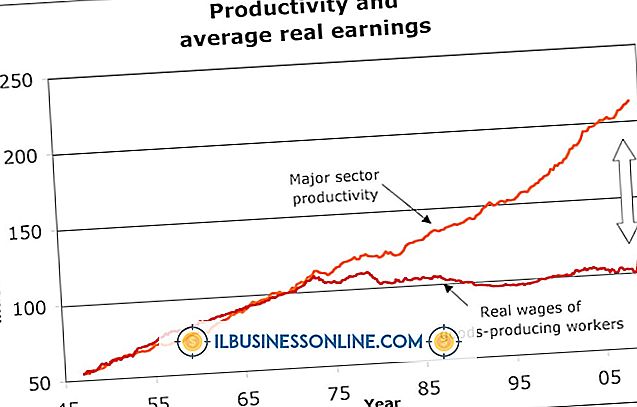

Het productiviteitsniveau heeft vaak een direct effect op de winst van een bedrijf. Hoe meer werk of producten u in een bepaalde periode uitvoert, hoe beter u uw bronnen gebruikt en hoe meer u beschikbaar hebt om in die periode te verkopen. Aangezien een bedrijf werkt om zijn winstgevendheid te maximaliseren, is elke verandering in productiviteit - positief of negatief - de moeite van het aanpakken waard

Lees Verder