Soorten verzekeringen uitgelegd

De verzekeringssector heeft een product voor bijna elke behoefte, en. als eigenaar van een bedrijf, zult u veel behoeften hebben. Het enorme aantal verschillende soorten verzekeringen kan overweldigend overkomen, vooral wanneer u voor het eerst begint. Misschien heb je tientallen verschillende beleidsregels nodig voordat je klaar bent, maar ze vallen allemaal in een paar hoofdverzekeringen. Als je in die termen aan hen denkt, is het een stuk gemakkelijker om door het inkoopproces te navigeren.

De belangrijkste soorten verzekeringen

Wanneer u een persoonlijke verzekering voor uzelf koopt, valt deze in twee brede categorieën. Eén type is een verzekering die mensen dekt - uzelf en uw dierbaren - en het andere type dekt de dingen die u bezit, zoals uw huis en auto. Je hebt ook een aansprakelijkheidsverzekering opgenomen in je huis- en autoverzekering om je te beschermen, voor het geval je wordt vervolgd omdat je iemand thuis of achter het stuur een blessure hebt veroorzaakt. Dezelfde brede categorieën zijn van toepassing op bedrijfsverzekeringen, maar u zult aanzienlijk meer aansprakelijkheidsdekking dragen en deze dekking is er in veel verschillende vormen.

Algemene aansprakelijkheidsverzekering

Aansprakelijkheidsdekking is een van de fundamentele soorten verzekering en u zult er veel van bezitten wanneer u een bedrijf runt. Als u op een of andere manier verantwoordelijk bent voor het veroorzaken van letsel of als u hun eigendom heeft beschadigd, kan die persoon of dit bedrijf redenen hebben om u te vervolgen voor schadevergoeding. Algemene aansprakelijkheidsverzekering dekt u voor veel van die veel voorkomende scenario's. Als iemand op uw eigendom glijdt, of als een stuk puin van uw werkplaats een passerende auto beschadigt, dekt uw aansprakelijkheidsverzekering deze af, tot de limieten van uw polis. Hoeveel algemene aansprakelijkheidsdekking u koopt, is afhankelijk van uw bedrijf en hoe groot deze is. Je hebt waarschijnlijk een dekking van ten minste een paar miljoen dollar, en grotere bedrijven kunnen honderden miljoenen dollars aan dekking bieden.

Professionele aansprakelijkheidsverzekering

Afgezien van algemene aansprakelijkheidsdekking, zijn er speciale vormen van aansprakelijkheidsdekking die u mogelijk moet kopen. Als u bijvoorbeeld een advocaat, financieel adviseur of een andere professional bent, hebt u misschien een beroepsaansprakelijkheidsverklaring nodig. U hoort dit vaak 'E & O' worden genoemd vanwege fouten en weglatingen, de twee belangrijkste problemen die door dit soort verzekeringen worden gedekt. Als mensen vertrouwen op uw oordeel en professionaliteit voor de echt grote beslissingen in hun leven, hebt u mogelijk een E & O-dekking nodig om u te beschermen. Iedereen maakt fouten - "vergissen is menselijk" - en als je fout iemands leven ruïneert, zullen ze verwachten dat je wat compensatie van je krijgt. Medische wanpraktijken verzekering is de bekendste vorm van dekking van beroepsaansprakelijkheid, maar als u een professional bent, is er waarschijnlijk een versie van E & O die is afgestemd op uw branche.

Bestuurders en ambtenaren verzekering

Wanneer u betrokken bent bij het management van een bedrijf, of als u aan boord van een bedrijf of non-profitorganisatie bent, kan het soms voelen alsof u een doelwit op uw rug hebt geschilderd. De beslissingen die u dagelijks op het werk neemt, kunnen u op allerlei manieren schade berokkenen. Als uw bedrijf te kort schiet op arbeidsregels onder uw horloge, bijvoorbeeld - snel en los spelen met overuren, misschien of niet krachtig genoeg reageren op een klacht over pesterijen, kunt u persoonlijk aansprakelijk worden gesteld. De dekking van bestuurders en functionarissen kan uw persoonlijke vermogen beschermen in een dergelijke situatie. Het kan ook het bedrijf beschermen, als een van uw directeuren "kwaadwillig" gaat doen en u aansprakelijk stelt door iets illegaals of onethischs te doen. In dat geval beschermt de verzekering de activa en de cashflow van uw onderneming.

Product aansprakelijkheidsverzekering

Als u producten vervaardigt, hebt u de verantwoordelijkheid ervoor te zorgen dat die producten veilig zijn. Zelfs met de beste bedoelingen en het beste van testen, kan een product soms gevaarlijk blijken te zijn zodra het de wereld in gaat en uw klanten het gaan gebruiken op een manier waar u nog nooit van hebt gedroomd. De aansprakelijkheidsverzekering voor productaansprakelijkheid is een afdekking tegen die vervelende verrassingen. Als blijkt dat uw product gebrekkig is of op een gevaarlijke manier kan worden misbruikt, bent u gedekt tegen de kosten van het innen van civiele rechtszaken die op uw pad zouden kunnen komen als gevolg hiervan. Je zou kunnen denken dat je alle nodige ijver hebt gedaan, maar onthoud hoe lang materialen zoals asbest en loodhoudende verf als volkomen veilig werden beschouwd.

Data Breach-verzekering

De bestanden van uw bedrijf bevatten veel gevoelige informatie over uw klanten, of u zaken doet met privé-personen, andere bedrijven of beide. U hebt een wettelijke verplichting om hun gegevens te beschermen tegen nieuwsgierige blikken, en er zijn niet veel dingen die uw zakelijke relaties kunnen ruïneren en sneller de persoonlijke informatie van uw klanten kunnen ophoesten. Een gegevensinbreukverzekering is een relatief nieuwe vorm van aansprakelijkheidsdekking, maar als u klantgegevens bijhoudt, is het verstandig om die te bezitten.

Aansprakelijkheidsverzekering paraplu's

Er is nog een aansprakelijkheidsbeleid dat uw bedrijf mogelijk moet hebben, en dat is het zogenaamde overkoepelende beleid. Het beleid voor paraplu's is bedoeld om de speling op te pakken, als er lacunes in uw reguliere aansprakelijkheidsdekking zijn, dus u kunt een overkoepelend beleid als noodback-up gebruiken. Als u een claim krijgt die verder gaat dan de dekkingslimieten van uw andere aansprakelijkheidsplannen, of als u een soort nichedekking op papier afstemt op de verschillen tussen wat uw standaardplannen voor dekking dekken, is dat waar uw paraplubeleid komt binnen. Het beleid van de paraplu neemt een "tweede betaler" positie in, wat betekent dat uw andere beleid zal moeten beginnen voordat u een claim kunt indienen volgens uw overkoepelende beleid.

Levens- en invaliditeitsverzekering

Je zou een levens- en invaliditeitsverzekering kunnen zien als producten die je gebruikt voor persoonlijke bescherming - en je hebt gelijk - maar het is ook belangrijk voor ondernemers, partnerschappen en de handjevol hoofdofficieren in een bedrijf. Een van de lastigste problemen waarmee u in een klein bedrijf te maken krijgt, is hoe u door kunt gaan als een van u onverwachts overlijdt of is uitgeschakeld en niet verder kunt gaan. Het is niet gemakkelijk om de fondsen te organiseren om een gehandicapte partner of de erfgenamen van een overleden partner uit te kopen, dus het beste antwoord is meestal dat het leven en de invaliditeit op elkaar betrekking hebben. Uw advocaten stellen een koop-verkoopovereenkomst op, waarin zij beschrijven hoe u het bedrijf zult waarderen wanneer die ongelukkige dag aanbreekt, en de verzekeringspolissen bieden het geld om het te laten gebeuren.

Key Person-verzekering

Buiten uw eigendomsgroep leven of sterven veel bedrijven op basis van de vaardigheden van een paar belangrijke mensen. Afhankelijk van uw bedrijf, kan dit de verkoper zijn die op een voornaam staat met iedereen, een vakman wiens glans met houtbewerking uw product uniek maakt, of misschien de ingenieur, die de enige is die uw productieproces vanaf het begin echt begrijpt af te maken. Je moet ook levens- en invaliditeitsdekking voor die mensen kopen, die je helpen om het hoofd boven water te houden, als je opeens een van hen verliest, en dan zou je iemand nieuw moeten inhuren en trainen.

Verzekering groepsleven en arbeidsongeschiktheid

De meeste soorten verzekeringen komen rechtstreeks ten goede aan uw bedrijf, maar de groepsplannen zijn anders. Vanzelfsprekend zullen jij en je managementgroep daar wat gebruik van maken, maar in de eerste plaats zijn ze een wervingstool. Het aanbieden van een plan met deugdelijke voordelen kan u helpen personeel aan te nemen en te behouden - wat goed is, omdat werving en training duur zijn, zelfs in een concurrerende omgeving. Dekking van het leven en invaliditeit maakt deel uit van die foto en ze zijn vooral aantrekkelijk voor werknemers die omstandigheden hebben die het problematisch kunnen maken om hun eigen persoonlijke verslaggeving te kopen. Hun geliefden worden beschermd, zolang ze deel uitmaken van het plan en ze maken deel uit van het plan zolang ze blijven rondhangen.

Groep medische verzekering

Medische dekking vormt de kern van uw collectieve arbeidsvoorwaardenplan, omdat het niet op andere soorten verzekeringen lijkt. De meeste verzekeringen zijn als een reddingsboot: je hoopt dat je het niet zult gebruiken, maar het is geruststellend om te weten dat het er is. als je het nodig hebt. Een medisch plan is anders, omdat het eigenlijk is ontworpen om te worden gebruikt. Uw werknemers betalen een voorspelbaar bedrag in dollars, en in ruil daarvoor, wanneer ze worden getroffen door medische kosten, zal de verzekering van start gaan en de verzekering zal voorkomen dat de medische kosten een levensbedreigende financiële klap worden. Dat is erg belangrijk, en het is het soort ding dat helpt mensen in uw bedrijf te houden.

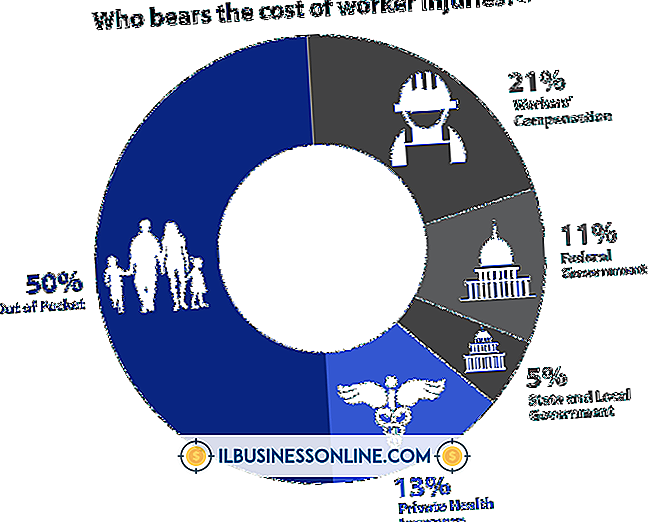

Werkennemerscompensatieverzekering

Sommige dekkingen die u koopt omdat u dat wilt, en sommige dekkingen die u koopt omdat dat moet. De werknemersverzekeringsverzekering past in de tweede categorie. Er gebeuren letsels op de werkplek en deze verzekering beschermt u tegen die kosten. In de meeste landen moet je een werknemersverzekeringsverzekering afsluiten zodra je werknemers hebt.

Dekking van de ziektekostenverzekering

De dekking van eigendomsverzekeringen voor een bedrijf is in feite een opgeschaalde versie van het beleid van uw huiseigenaar, dus het is een gemakkelijk soort verzekering om te begrijpen. Als een boom op je terrein valt, opent er zich een sinkhole onder je, of als een overstroming je showroom in de aanslag brengt en een paar honderdduizend dollar aan product ruïneert, zal je eigendomsverzekering ervoor zorgen dat het geen complete catastrofe wordt. Houd er rekening mee dat uw verzekeraar bepaalde vormen van schade expliciet kan uitsluiten. Als uw winkel bijvoorbeeld in een uiterwaard ligt, is overstroming mogelijk niet gedekt of moet u extra betalen om die bescherming te krijgen.

Misdaadverzekeringsdekking

Als u zich op een locatie met een hoge criminaliteit bevindt of als u in een branche bent die aantrekkelijk is voor criminelen - sieradenwinkels komen u te binnen - loopt u het risico geld en producten te verliezen vanwege criminelen. Erger nog, een overval kan heel wat downtime voor uw bedrijf met zich meebrengen. De politie zal bewijs moeten onderzoeken en verzamelen, het kan nodig zijn om een raam of kapotte winkelinrichting te vervangen, en als het een bijzonder traumatisch incident was, kan uw personeel stoppen of tijd verliezen voor letsel. Al die dingen kunnen je kosten en een misdaadspecifiek beleid kan je beschermen tegen die kosten.

Bedrijfsonderbrekingsverzekering

Uw eigendomsverzekering dekt meestal de kosten van het opnieuw opbouwen of herstellen van uw winkel na een ramp, maar hoe zit het met alle inkomsten die u verliest terwijl de deuren gesloten zijn? Dat is een apart probleem en u hebt een bedrijfsonderbrekingsverzekering nodig om u daar tegen te beschermen. Het basisidee is om u te voorzien van cashflow, terwijl u aan het racen bent om weer zaken te doen, omdat uw rekeningen niet verdwijnen. Je zou het kunnen zien als een soort arbeidsongeschiktheidsverzekering, behalve dat het je bedrijf dekt, in plaats van jou.

Dekking van de voertuigverzekering

Autoverzekering voor uw bedrijf lijkt veel op de verzekering die u op uw eigen auto zet, hoewel de dekkingsbedragen hoger zijn. Om te beginnen kosten bedrijfsauto's meer: u kunt veel compacte sedans kopen voor de prijs van één trekker-oplegger. Je draagt waarschijnlijk ook niet heel veel waarde in je eigen auto, maar een grote vrachtwagen kan gemakkelijk een half miljoen dollar aan product bevatten. Als de truck bij een ongeval wordt afgeschreven, moet u waarschijnlijk een deel of al wat het vervoerde, ook afschrijven.

Eigen zakelijke verzekeringen

Het runnen van uw kleine onderneming van huis is een effectieve manier om uw kosten laag te houden, inclusief uw verzekeringskosten. Dat gezegd hebbende, maak niet de fout om ervan uit te gaan dat het beleid van uw huidige huiseigenaar al uw behoeften dekt. U moet extra dekking kopen om uw bedrijfsmiddelen te beschermen en om uw inkomen te vervangen als er iets drastisch gebeurt - uw huis brandt misschien af of is afgeplat door een storm - en uw bedrijf moet even in de wachtstand blijven staan, totdat je weer bent ingesteld. Wanneer er slechte dingen gebeuren, beschermt een gespecialiseerd beleid voor het thuisbedrijf uw bedrijf, net zoals het beleid van uw huiseigenaar betrekking heeft op de bezittingen van uw gezin.

Populaire Berichten

Of u nu een grafisch ontwerpbedrijf hebt dat afhankelijk is van een desktopscanner om foto's te digitaliseren of die documenten scant voor gebruik in een workflow die afhankelijk is van optische tekenherkenning, u bent afhankelijk van uw hardware om betrouwbare prestaties te leveren wanneer u die nodig hebt

Lees Verder

Windows biedt gebruikers meerdere opties voor het afdrukken van extra grote documenten op standaardpapier. Een dergelijke optie is "Aanpassen aan pagina". Wanneer deze optie is geselecteerd in het dialoogvenster met afdrukinstellingen, wordt het formaat van het document aangepast aan de afmetingen van uw papier

Lees Verder

Het internetgebruik via mobiele apparaten is toegenomen sinds de lancering van de Apple iPhone. Vanwege de verschillende schermformaten van mobiele apparaten en hun touchscreeninterface verschijnen of functioneren websites niet op een mobiel apparaat op dezelfde manier als ze verschijnen of functioneren op een computerscherm

Lees Verder

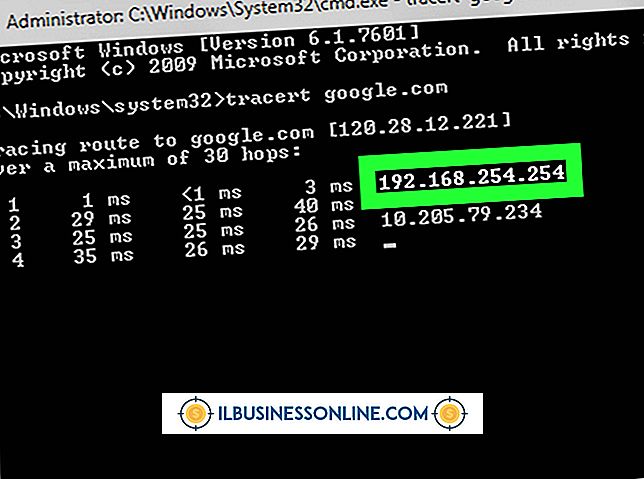

Met internetprotocol of IP-adressen kunnen netwerkcomputers, servers en andere hardware elkaar vinden en communiceren. In uw bedrijfsnetwerk wordt het IP-adres van uw netwerkrouter de "standaardgateway" genoemd, omdat het fungeert als een centrale hub waarmee alle andere hardware verbinding maakt en IP-adressen toewijst voor aangesloten hardware

Lees Verder

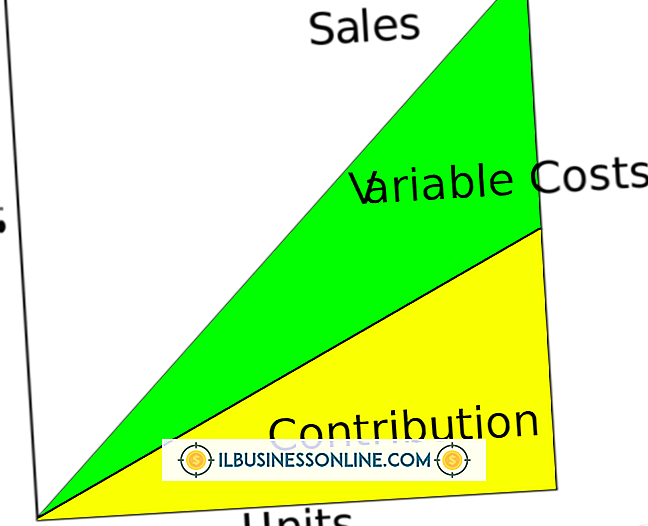

U kunt uw bedrijfskosten categoriseren als vast, variabel en gemengd op basis van de manier waarop ze veranderen in reactie op uw verkoop- of productie-output. Vaste kosten blijven hetzelfde, ongeacht hoeveel eenheden u produceert of verkoopt. Variabele kosten zijn direct gekoppeld aan uw verkoop en productie

Lees Verder