Hoe schrijf je een opdrachtbrief in voor accountantscontrole

Een opdrachtbevestiging voor auditing dient verschillende doelen. Voor zowel de auditor als de cliënt worden de omvang van de uit te voeren werkzaamheden, de tijdlijn waarin deze zal worden verstrekt, de professionele vergoedingsstructuur en de beperkingen van de opdracht bepaald. Daarom is het belangrijk om de overeenkomst voor services goed te documenteren voordat u aan een audit begint.

1.

Identificeer de reikwijdte van services die moeten worden weergegeven. Om uw begrip van de services te documenteren, moet in de opdrachtbevestiging duidelijk worden aangegeven welke professionele services worden verleend. Een controlecliënt verwacht dus niet dat belastingaangiften worden ingediend of dat advies wordt verstrekt. In de opdrachtbevestiging moeten de bijbehorende deliverables voor de audit worden opgesomd, inclusief een evaluatie van interne controles en de voorbereiding van het auditrapport en de adviesbrief bij het afsluiten van de opdracht.

2.

Stel de tijdlijn vast voor het uitvoeren van controleveldwerk. Voor planningsdoeleinden moet in de opdrachtbrief worden aangegeven binnen welk tijdsbestek het zal worden voltooid, omdat voor het uitvoeren van bepaalde controlewerkzaamheden de medewerking van het personeel en de beschikbaarheid van bedrijfsdocumenten vereist kunnen zijn. Ook moet er specifiek naar de tijdlijn worden verwezen in de opdrachtbrief om misverstanden over controlegerelateerde wettelijke deadlines te voorkomen.

3.

Stel duidelijk de professionele tariefstructuur vast. Om geschillen met betrekking tot honoraria van professionals te voorkomen, moet in de opdrachtbevestiging rekening worden gehouden met tarieven voor professionele medewerkers en partners, met een schatting van de totale kosten en vergoedingen, evenals specifieke bepalingen voor reizen en andere directe kostenvergoedingen. Bovendien moet het duidelijk zijn dat er geen vergoedingen zijn die afhankelijk zijn van de uitkomst van de controle, aangezien dit duidelijk de onafhankelijkheid van de accountant zou beïnvloeden.

4.

Ontkenning van enige verplichting met betrekking tot detectie van fraude. Om beroepsaansprakelijkheid te beperken, moet in de opdrachtbevestiging worden vermeld dat de audit beperkt is tot professionele standaarden en GAAP-doeleinden en geen uitgebreid onderzoek is naar mogelijke illegale activiteiten, zoals detectie van fraude.

5.

Neem een bemiddelings- of bindende arbitrageclausule op voor het oplossen van eventuele geschillen. In het ongelukkige geval dat er een juridisch geschil ontstaat uit de opdracht, kan een bemiddelings- of arbitrageclausule helpen bij het oplossen van de zaak door formele rechtszaken te voorkomen, waardoor de tijd en kosten van zowel de cliënt als de auditor aanzienlijk worden verminderd bij het beslissen over de kwestie .

6.

Zorg dat de handtekening van de klant of de goedkeuring van het bestuurslid wordt verkregen. Om de ontvangst en het begrip van de opdrachtbevestiging door de klant te documenteren, dient de auditor ervoor te zorgen dat een ondertekend exemplaar van de brief wordt verkregen van een geautoriseerde klantvertegenwoordiger.

Populaire Berichten

Of u nu een grafisch ontwerpbedrijf hebt dat afhankelijk is van een desktopscanner om foto's te digitaliseren of die documenten scant voor gebruik in een workflow die afhankelijk is van optische tekenherkenning, u bent afhankelijk van uw hardware om betrouwbare prestaties te leveren wanneer u die nodig hebt

Lees Verder

Windows biedt gebruikers meerdere opties voor het afdrukken van extra grote documenten op standaardpapier. Een dergelijke optie is "Aanpassen aan pagina". Wanneer deze optie is geselecteerd in het dialoogvenster met afdrukinstellingen, wordt het formaat van het document aangepast aan de afmetingen van uw papier

Lees Verder

Het internetgebruik via mobiele apparaten is toegenomen sinds de lancering van de Apple iPhone. Vanwege de verschillende schermformaten van mobiele apparaten en hun touchscreeninterface verschijnen of functioneren websites niet op een mobiel apparaat op dezelfde manier als ze verschijnen of functioneren op een computerscherm

Lees Verder

Met internetprotocol of IP-adressen kunnen netwerkcomputers, servers en andere hardware elkaar vinden en communiceren. In uw bedrijfsnetwerk wordt het IP-adres van uw netwerkrouter de "standaardgateway" genoemd, omdat het fungeert als een centrale hub waarmee alle andere hardware verbinding maakt en IP-adressen toewijst voor aangesloten hardware

Lees Verder

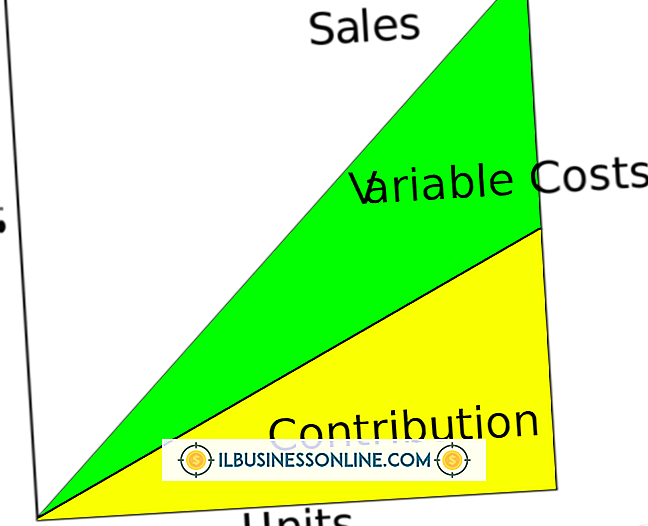

U kunt uw bedrijfskosten categoriseren als vast, variabel en gemengd op basis van de manier waarop ze veranderen in reactie op uw verkoop- of productie-output. Vaste kosten blijven hetzelfde, ongeacht hoeveel eenheden u produceert of verkoopt. Variabele kosten zijn direct gekoppeld aan uw verkoop en productie

Lees Verder