Vijf hoofdkenmerken van een bedrijf in de boekhouding

Wanneer u uw bedrijf start, wordt er een keuze gemaakt met betrekking tot de bedrijfsentiteit waar het bedrijf is georganiseerd. Hoewel sommige bedrijfseigenaars een eenmanszaak blijven houden in het kader van een DBA, ook wel bekend als "zaken doen als", kiezen de meeste ondernemers een entiteit die een niveau van persoonlijke aansprakelijkheidsbescherming biedt en zorgt voor meer diverse beleggersopties of eigendomsoverdrachten. Een van de meest voorkomende geregistreerde entiteiten is de corporatie. Hier leest u hoe u een bedrijf kunt identificeren wanneer u naar de boekhouding en bedrijfsboeken kijkt.

Beperkte aansprakelijkheid

Een bedrijf verleent de eigenaars een beperkte aansprakelijkheid tegen schulden en rechtszaken die tegen het bedrijf zijn aangespannen. Dit betekent dat alle leningen, creditcards, hypotheken of doorlopend krediet met leveranciers de exclusieve verantwoordelijkheid van het bedrijf zijn. Hetzelfde geldt voor alle rechtszaken of verzekeringsclaims tegen het bedrijf. Dit wordt het best geïllustreerd wanneer een bedrijf in financiële moeilijkheden raakt en faillissement biedt; payroll, belastingen en schulden worden allemaal betaald voordat een aandeelhouder wordt betaald uit de resterende activa, maar de aandeelhouders zijn niet aansprakelijk voor het betalen van een van deze als de activa niet voldoende zijn om alles af te betalen. Alle boekhoudingen worden gedaan voor een bedrijf onder zijn eigen unieke belastingidentificatienummer dat is verkregen van de IRS.

Aandeelhoudersbezit

Het bedrijf is eigendom van aandeelhouders. Wanneer de corporatie wordt gevormd, wordt een vast aantal aandelen op aandelen uitgegeven. Aandelenaandelen kunnen in het bezit zijn van één persoon of van veel aandeelhouders. Wanneer u denkt aan de openbare bedrijven die aandelen op de beurzen verkopen, zijn er potentieel miljoenen eigenaren voor een bepaald bedrijf. Aandeelhouders mogen stemmen op basis van het aantal aandelen dat zij bezitten; hoe meer aandelen een eigenaar heeft, hoe meer controle hij heeft over de beslissingen van het bedrijf.

Dubbele belasting

Voor een kleinere onderneming is dubbele belasting een belangrijke overweging. Het bedrijf wordt belast op het verdienen op bedrijfsniveau. Wanneer winsten worden uitgekeerd aan aandeelhouders, worden die ook als dividenden belast. Afhankelijk van de totale inkomsten en hoeveel wordt uitgekeerd aan de aandeelhouders, kan dit aanzienlijke financiële gevolgen hebben voor de eigenaars. Houd er rekening mee dat er twee soorten bedrijfsstructuren zijn, de C-corporatie en de S-Corp. Kleinere bedrijven kunnen het S-corp verkiezen om opbrengsten rechtstreeks aan eigenaars over te maken om de dubbele belastingheffing te verminderen.

Levensduur: voortzetting van de entiteit

Een bedrijf is zijn eigen entiteit, wat betekent dat het een levensduur heeft die pas eindigt als de raad van bestuur en de eigenaren stemmen om het bedrijf te ontbinden. Dit betekent dat een bedrijf de levensduur van zijn menselijke eigenaren overschrijdt. Aandelenaandelen zijn overdraagbaar bij overlijden of kunnen worden verkocht en overgedragen van persoon tot persoon. Overschrijvingen vinden plaats via een openbare beurs of via privétransacties voor niet-publieke entiteiten. De overdracht van aandelen is de reden waarom een groot bedrijf als Ford Motor Company en vele andere grote bedrijven nog steeds bestaan, ook al zijn hun oprichters decennia geleden overleden.

Professioneel management

De eigenaren van een bedrijf kunnen mogelijk beslissen over beslissingen van de raad van bestuur om definitieve richtlijnen te geven, maar de aandeelhouders zijn niet noodzakelijk de managers van het bedrijf. Voor veel kleine bedrijven is de meerderheidsaandeelhouder de oprichter en de belangrijkste leider van het bedrijf. Het is echter mogelijk voor elk bedrijf om een bedrijfsleiderschap in te huren, terwijl ook de vruchten van de winst worden geplukt. De raad van bestuur stemt over belangrijke begrotingsposten.

Populaire Berichten

Uw bedrijfsnaam biedt klanten een blik op wat ze kunnen verwachten. Je bedrijfsnaam verdient evenveel aandacht als je missie, visie en bedrijfsmantra, maar je kunt creatief plezier hebben tijdens het verkennen van verschillende namen. Het pad naar de naam die u uw bedrijf geeft, kan omslachtig en zelfs hilarisch zijn

Lees Verder

Het verkopen van uw debiteuren is een manier waarop uw bedrijf direct contant geld kan ophalen. Factoring-bedrijven zijn gespecialiseerd in de inkoop van debiteuren. In de meeste gevallen kunt u uw geld binnen acht tot tien dagen hebben, of binnen twee tot drie dagen als u een noodgeval hebt. Hoewel u het geld snel ontvangt, is het geld niet goedkoop

Lees Verder

Met Tumblr kun je je berichten taggen met trefwoorden en zinsdelen die de inhoud beschrijven. Door uw berichten met tags te beschrijven, geeft u de leden van Tumblr een manier om uw blog te ontdekken via zoekacties op trefwoorden. Tumblr geeft standaard de tags onder elk bericht weer. Als u denkt dat deze functie afbreuk doet aan het uiterlijk van uw blog, kunt u deze functie uitschakelen om de posttags te verbergen, terwijl u deze nog steeds kunt gebruiken voor zoeken op trefwoorden

Lees Verder

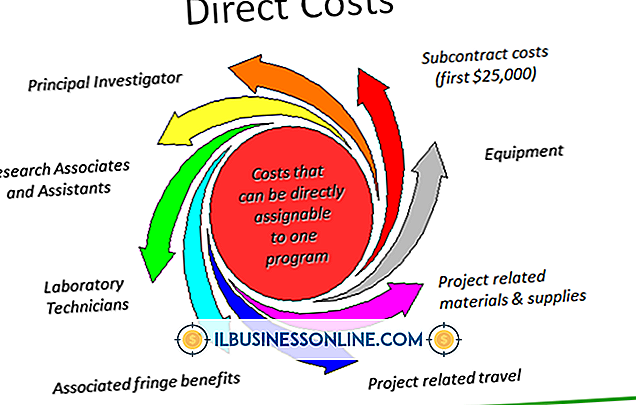

Directe en indirecte kosten zijn boekhoudingsconcepten die u helpen uitgaven te scheiden die fluctueren, in verhouding tot het aantal transacties dat u afhandelt, en kosten die grotendeels hetzelfde blijven, ongeacht of u een artikel of duizend verkoopt. Directe kosten worden als direct beschouwd omdat de gemaakte kosten rechtstreeks worden doorberekend in de producten of services die u verkoopt

Lees Verder

Een buy-out of fusie is vaak hoe succesvol bedrijven hun groei voeden. Wanneer een bedrijf een ander bedrijf wil kopen, stelt het een deal voor om een overname of buy-out te doen, wat meestal een meevaller is voor aandeelhouders van het bedrijf dat wordt overgenomen, hetzij in contanten, hetzij in nieuwe aandelen. De

Lees Verder