Uitgebreide auditprocedures benodigd voor kleine bedrijven

Zakelijke faillissementsaanvragen tussen juni 2009 en juni 2010 vertoonden een stijging van 10 procent tot 59.024, volgens een bedrijfsrapport van Dun en Bradstreet van oktober 2010. De aanbevelingen van het rapport geven aan dat uitgebreide controleprocedures kleine bedrijven kunnen helpen faillissementen te voorkomen door middel van een systematische beoordeling van hun bedrijfsprocessen en bedrijfsvoering. Daarnaast vereist artikel 603 van de Faillissement en Consumentenbeschermingswet van 2005 dat een kleine onderneming die faillissement of reorganisatie aanvraagt, een bedrijfsaudit bij de indiening invoegt.

Wat te verwachten

Bedrijfseigenaren kunnen een uitgebreide audit verwachten om alle financiële, inventaris- en managementcontroles van het bedrijf te testen. Dit vereist dat de auditor werknemer en werkgever vraagt naar interviews en interviews, bedrijfsdocumenten beoordeelt, inspecties van faciliteiten uitvoert, inventarissen beoordeelt, financiële rekeningen controleert en dagelijkse operaties observeert. In sommige gevallen herhalen auditors de bedrijfsactiviteiten van een klant om fouten te detecteren.

Bewerkingen en competenties evalueren

Een uitgebreide controleprocedure voor een klein bedrijf omvat het observeren van werknemers en management, het evalueren van procedures en het beoordelen van operationele bedrijfsdocumenten, zoals verkooprapporten, tijdkaarten en werknemersevaluaties. Beoordelingen van werknemers en managementcompetenties bieden onpartijdige rapportage over werkprestaties en productiviteitskwesties. Eigenaren van kleine bedrijven moeten een vergadering met personeel houden om hun personeel te verzekeren en geplande interviews of observatietijden te bespreken. Tijdens een uitgebreide audit voor kleine bedrijven voeren de auditors risicobeoordelingen uit op operationele en kwaliteitscontrolesystemen om de verbeterpunten te bepalen. Een auditor kan bijvoorbeeld werknemers tijdens hun werkdag observeren om procedures voor beveiliging en voorraadbeheer te controleren. Auditors evalueren ook algemene werkprocessen zoals herbevoorrading, verkoop en serviceprocedures om competenties te bepalen.

Financiële audit

Uitgebreide audits omvatten een totale beoordeling van alle boekhoudprocedures, inclusief personeelsadministratie, betalingsverwerking en voorraadbeheer. Eigenaars van kleine bedrijven moeten verwachten bankafschriften, begrotingen, alle zakelijke facturen, voorraadadministratie en alle financiële rekeningen ter beoordeling te verstrekken. De auditor evalueert interne financiële controles om procedurele zwakheden op te sporen, verzekert de naleving van de regelgeving en evalueert fouten of afwijkingen voor fraude.

Rapportage fase

De rapporteringsfase is de laatste stap in een uitgebreide controle van kleine bedrijven. De auditor informeert de eigenaren van kleine bedrijven onmiddellijk over verificatie van gevoelige bevindingen zoals onregelmatigheden in voorraad of geldtransacties. Na voltooiing van de audit verstrekt de auditor een definitief samenvattend rapport met observaties, prestaties van medewerkers en management en conclusies en aanbevelingen voor gebieden die verbetering behoeven.

Populaire Berichten

Of u nu een grafisch ontwerpbedrijf hebt dat afhankelijk is van een desktopscanner om foto's te digitaliseren of die documenten scant voor gebruik in een workflow die afhankelijk is van optische tekenherkenning, u bent afhankelijk van uw hardware om betrouwbare prestaties te leveren wanneer u die nodig hebt

Lees Verder

Windows biedt gebruikers meerdere opties voor het afdrukken van extra grote documenten op standaardpapier. Een dergelijke optie is "Aanpassen aan pagina". Wanneer deze optie is geselecteerd in het dialoogvenster met afdrukinstellingen, wordt het formaat van het document aangepast aan de afmetingen van uw papier

Lees Verder

Het internetgebruik via mobiele apparaten is toegenomen sinds de lancering van de Apple iPhone. Vanwege de verschillende schermformaten van mobiele apparaten en hun touchscreeninterface verschijnen of functioneren websites niet op een mobiel apparaat op dezelfde manier als ze verschijnen of functioneren op een computerscherm

Lees Verder

Met internetprotocol of IP-adressen kunnen netwerkcomputers, servers en andere hardware elkaar vinden en communiceren. In uw bedrijfsnetwerk wordt het IP-adres van uw netwerkrouter de "standaardgateway" genoemd, omdat het fungeert als een centrale hub waarmee alle andere hardware verbinding maakt en IP-adressen toewijst voor aangesloten hardware

Lees Verder

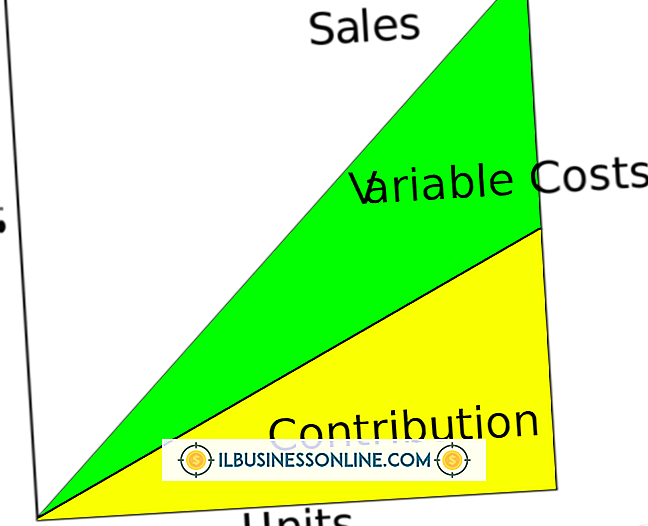

U kunt uw bedrijfskosten categoriseren als vast, variabel en gemengd op basis van de manier waarop ze veranderen in reactie op uw verkoop- of productie-output. Vaste kosten blijven hetzelfde, ongeacht hoeveel eenheden u produceert of verkoopt. Variabele kosten zijn direct gekoppeld aan uw verkoop en productie

Lees Verder