Voorraadverlies door schade verklaren

Voorraad vereist een groot deel van uw geld wanneer u een klein bedrijf runt. Je kunt het je niet veroorloven om te betalen voor inventaris die je niet kunt gebruiken. Wanneer u beschadigde goederen vindt die u niet kunt verkopen, moet u de schade en de waarde van die goederen documenteren, zodat u het verlies van uw belastbaar inkomen kunt aftrekken.

Schade documentatie

Wanneer u beschadigde inventaris aantreft, moet u een beschrijving van de schade schrijven voordat u deze opruimt. Als je weet wat de schade heeft veroorzaakt, schrijf dat dan ook op. Een vorkheftruckbestuurder kan bijvoorbeeld beschadigde dozen hebben, of een sproeierlek kan waterschade aan artikelen hebben veroorzaakt.

Tijd

U moet mogelijk de datum en tijd van de schade raadplegen. Deze informatie kan bijzonder handig zijn in uw kasstroomoverzicht, dat betrekking heeft op een specifieke periode. U wilt ook weten in welk kwartaal u de voorraad bent kwijtgeraakt, omdat dit van invloed is op uw belastbaar inkomen voor dat kwartaal.

Kosten

Ontdek wat u hebt betaald voor de inventaris die is beschadigd. Deze kosten zijn niet de volledige omvang van uw verlies, maar u kunt het oorspronkelijke kostencijfer gebruiken om met uw berekeningen te beginnen. Als u de originele factuur kunt vinden die bij de artikelen hoort, zijn dit de historische kosten. Als u de historische kosten niet kunt vinden, kunt u gemiddelde kosten gebruiken voor alle vergelijkbare items die u hebt gekocht.

Netto realiseerbare waarde

Geef aan hoeveel u de inventaris had kunnen verkopen als deze niet was beschadigd. U moet de oorspronkelijke kosten, advertentiekosten en eventuele andere kosten voor verwerking, zoals verzendkosten, aftrekken. Het resultaat is uw realiseerbare waarde. Dat is wat de inventaris voor u waard was.

Vervangingswaarde

Uw voorraadkosten zijn mogelijk gestegen. Neem contact op met uw leverancier om erachter te komen hoeveel het u zou kosten om de verloren voorraad te vervangen. Dit zijn uw vervangingskosten.

Uw kostenmethode kiezen

Als de vervangingswaarde groter is dan uw opbrengstwaarde, gebruikt u de realiseerbare waarde als het bedrag dat u uw belastingen afschrijft. U kunt uw methode uitleggen aan de Internal Revenue Service door erop te wijzen dat u de laagste van de kosten of de marktwaarde moet gebruiken volgens algemeen aanvaarde boekhoudprincipes of GAAP. Nieuwe realiseerbare waarde is uw marktwaarde. U kunt ook de lagere vervangingswaarde of marktvloer afschrijven. Het marktvloercijfer is de opbrengstwaarde minus uw winstmarge. Als de vervangingswaarde lager is dan de marktvloer, gebruikt u de waarde op de marktvloer als het af te schrijven cijfer.

Populaire Berichten

Of u nu een grafisch ontwerpbedrijf hebt dat afhankelijk is van een desktopscanner om foto's te digitaliseren of die documenten scant voor gebruik in een workflow die afhankelijk is van optische tekenherkenning, u bent afhankelijk van uw hardware om betrouwbare prestaties te leveren wanneer u die nodig hebt

Lees Verder

Windows biedt gebruikers meerdere opties voor het afdrukken van extra grote documenten op standaardpapier. Een dergelijke optie is "Aanpassen aan pagina". Wanneer deze optie is geselecteerd in het dialoogvenster met afdrukinstellingen, wordt het formaat van het document aangepast aan de afmetingen van uw papier

Lees Verder

Het internetgebruik via mobiele apparaten is toegenomen sinds de lancering van de Apple iPhone. Vanwege de verschillende schermformaten van mobiele apparaten en hun touchscreeninterface verschijnen of functioneren websites niet op een mobiel apparaat op dezelfde manier als ze verschijnen of functioneren op een computerscherm

Lees Verder

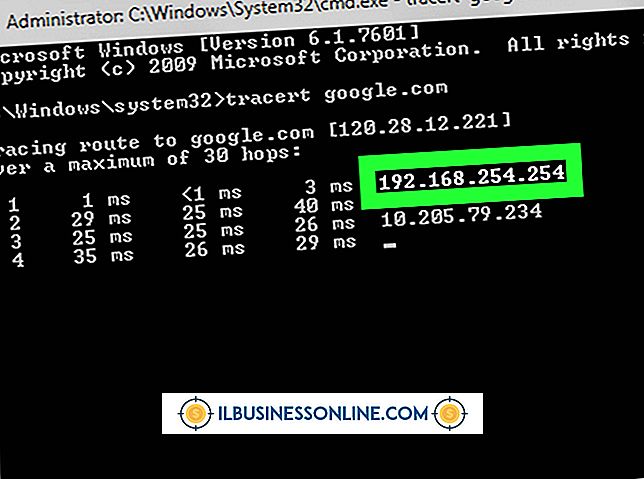

Met internetprotocol of IP-adressen kunnen netwerkcomputers, servers en andere hardware elkaar vinden en communiceren. In uw bedrijfsnetwerk wordt het IP-adres van uw netwerkrouter de "standaardgateway" genoemd, omdat het fungeert als een centrale hub waarmee alle andere hardware verbinding maakt en IP-adressen toewijst voor aangesloten hardware

Lees Verder

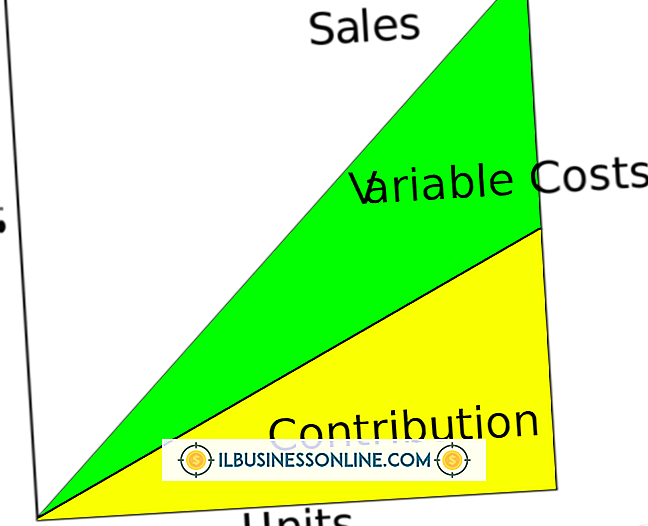

U kunt uw bedrijfskosten categoriseren als vast, variabel en gemengd op basis van de manier waarop ze veranderen in reactie op uw verkoop- of productie-output. Vaste kosten blijven hetzelfde, ongeacht hoeveel eenheden u produceert of verkoopt. Variabele kosten zijn direct gekoppeld aan uw verkoop en productie

Lees Verder