Voorbeelden van langetermijnactiva in accounting

De boekhouding verdeelt uw bedrijfsactiva in twee klassen: huidige en lange termijn. Vlottende activa omvatten contanten en alles wat u verbruikt of converteert naar cash in de komende 12 maanden. Typische voorbeelden zijn leveringen of debiteuren. Alles wat u van plan bent om langer dan een jaar te blijven, is een voordeel op lange termijn.

Tip

Er zijn verschillende soorten activa in de categorie activa op lange termijn, zoals langetermijnbeleggingen, vaste activa en immateriële vaste activa.

Materiële vaste activa

Vaste activa zijn dingen die u koopt voor het interne gebruik van uw bedrijf in plaats van doorverkoop. Voorbeelden in deze categorie zijn land, gebouwen, auto's, machines en computers . De categorie is ook bekend in de boekhouding als "eigendom, installaties en uitrusting." De invoer met een vast activum omvat geen activa zoals kantoorbenodigdheden of grondstoffen die u binnen een jaar zult gebruiken. U registreert vaste activa op de balans van uw onderneming tegen de aankoopprijs, die in de loop van de tijd is afgeschreven voor afschrijving.

Activa die u niet kunt zien

Immateriële activa zijn een andere ketel van vis. Ze omvatten dergelijke niet-fysieke eigendommen als domeinnamen, auteursrechten, handelsmerken, arbeidsovereenkomsten, niet-concurrerende overeenkomsten en klantenlijsten . Ze omvatten ook goodwill - de immateriële voordelen van een positieve reputatie.

U neemt alleen de waarde van immateriële activa op wanneer u ze koopt. Stel dat u een gevestigd lokaal bedrijf koopt in plaats van uw eigen sanitairbedrijf te beginnen. Een deel van de koopprijs gaat naar immateriële activa, zoals de goodwill en handelsmerken van het bedrijf. Als u uw eigen sanitairbedrijf start en uw eigen handelsmerken maakt, wijst u ze geen waarde toe als activa.

Investeringen die langer dan één jaar worden gehouden

Langetermijninvesteringen zijn die waar je meer dan 12 maanden aan vasthoudt. Een huis dat je binnen enkele maanden koopt, zou niet meetellen, maar als je van plan bent om een paar jaar te wachten, zou het in aanmerking komen. Aandelen en obligaties die uw bedrijf voor meer dan een jaar wil behouden, passen ook in deze categorie. Deze klasse van activa bevat niet de dingen die u in uw bedrijfsactiviteiten gebruikt. Grond die u koopt voor een nieuwe fabriek is een vast activum, bijvoorbeeld, maar het is geen langetermijninvestering. Deze investeringen gaan op de balans los van andere langetermijnactiva.

Betalingen vooraf gedaan

Een uitgestelde betaling is een vooruitbetaling. Dit kan alles zijn van het betalen van uw leverancier vóór de levering tot het betalen van een forfaitair bedrag aan uw verzekeraar voor de komende 12 maanden. Als de bestreken periode lang genoeg is, wordt de uitgestelde belasting beschouwd als een langetermijnactief. Typische uitgestelde kosten zijn vooruitbetaalde huur, vooruitbetaalde verzekeringen en vooruitbetaalde advertenties .

U noteert de eerste betaling als een actief op de balans. Als je de komende twee jaar $ 60.000 aan huur betaalt, is dat een pluspunt omdat het je het gebruik van het pand garandeert. Elke maand verlaagt u de activarekening en registreert u de huur van die maand als een last op de winst-en-verliesrekening. Anders zouden de enorme kosten van de eerste betaling uw bedrijf er financieel slechter uit laten zien dan het in werkelijkheid is.

Populaire Berichten

Uw bedrijfsnaam biedt klanten een blik op wat ze kunnen verwachten. Je bedrijfsnaam verdient evenveel aandacht als je missie, visie en bedrijfsmantra, maar je kunt creatief plezier hebben tijdens het verkennen van verschillende namen. Het pad naar de naam die u uw bedrijf geeft, kan omslachtig en zelfs hilarisch zijn

Lees Verder

Het verkopen van uw debiteuren is een manier waarop uw bedrijf direct contant geld kan ophalen. Factoring-bedrijven zijn gespecialiseerd in de inkoop van debiteuren. In de meeste gevallen kunt u uw geld binnen acht tot tien dagen hebben, of binnen twee tot drie dagen als u een noodgeval hebt. Hoewel u het geld snel ontvangt, is het geld niet goedkoop

Lees Verder

Met Tumblr kun je je berichten taggen met trefwoorden en zinsdelen die de inhoud beschrijven. Door uw berichten met tags te beschrijven, geeft u de leden van Tumblr een manier om uw blog te ontdekken via zoekacties op trefwoorden. Tumblr geeft standaard de tags onder elk bericht weer. Als u denkt dat deze functie afbreuk doet aan het uiterlijk van uw blog, kunt u deze functie uitschakelen om de posttags te verbergen, terwijl u deze nog steeds kunt gebruiken voor zoeken op trefwoorden

Lees Verder

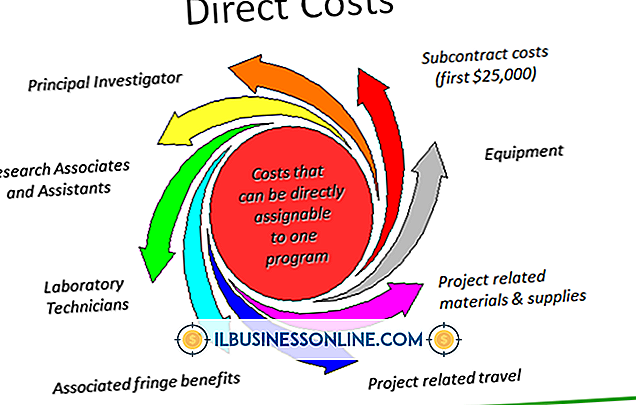

Directe en indirecte kosten zijn boekhoudingsconcepten die u helpen uitgaven te scheiden die fluctueren, in verhouding tot het aantal transacties dat u afhandelt, en kosten die grotendeels hetzelfde blijven, ongeacht of u een artikel of duizend verkoopt. Directe kosten worden als direct beschouwd omdat de gemaakte kosten rechtstreeks worden doorberekend in de producten of services die u verkoopt

Lees Verder

Een buy-out of fusie is vaak hoe succesvol bedrijven hun groei voeden. Wanneer een bedrijf een ander bedrijf wil kopen, stelt het een deal voor om een overname of buy-out te doen, wat meestal een meevaller is voor aandeelhouders van het bedrijf dat wordt overgenomen, hetzij in contanten, hetzij in nieuwe aandelen. De

Lees Verder