Directe kosten versus Indirect in boekhouding en financiën

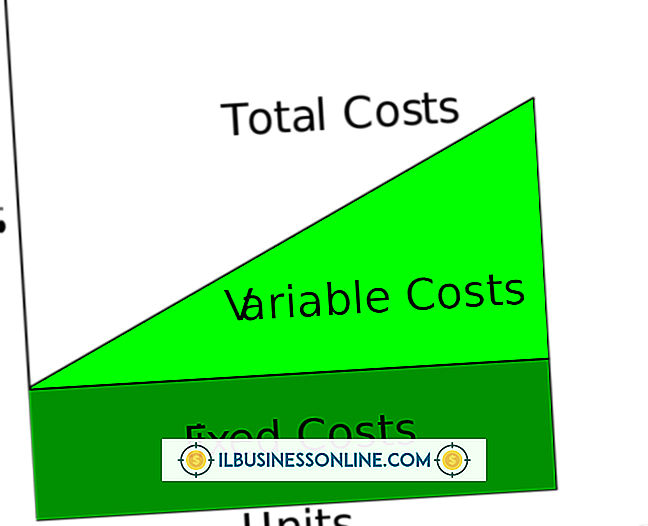

In productiebedrijven worden arbeids- en materiaalkosten opgesplitst in directe en indirecte componenten. Directe kosten zijn die welke direct kunnen worden getraceerd naar de producten die worden geproduceerd, terwijl indirecte kosten niet kunnen worden herleid tot een bepaald product. Als u het verschil tussen deze twee kosten kent, kunt u ervoor zorgen dat de uitgaven correct worden verwerkt.

Directe arbeid

Directe arbeidskosten zijn eventuele arbeidskosten die terug te voeren zijn op een product. Voor de meeste bedrijven bestaan deze kosten voornamelijk uit de lonen en voordelen van lijnarbeiders. Directe arbeid, ook bekend als touch-arbeid, is meestal een aanzienlijke kostenpost voor fabrikanten. Vaak wordt deze groep werknemers niet erg betaald, maar er zijn veel werknemers in de groep.

Indirecte werkzaamheden

Indirecte arbeidskosten bestaan uit lonen en uitkeringen betaald aan werknemers die het product tijdens de productie niet fysiek aanraken. Meestal worden productie-supervisors gezien als indirecte arbeid, maar veel andere werknemers kunnen op deze manier worden geclassificeerd. Conciërges, fabrieksmanagement en beveiligingspersoneel kunnen ook worden gezien als indirecte arbeid. Het is belangrijk om op te merken dat indirecte arbeid wordt beschouwd als onderdeel van de overhead van het bedrijf, en als zodanig worden deze kosten maandelijks aan producten toegewezen.

Directe materialen

Grondstoffen die direct naar producten kunnen worden getraceerd, worden directe materialen genoemd. Deze materialen zijn meestal de belangrijkste input voor productie. Een autofabrikant zou staal en glas bijvoorbeeld als directe materialen vermelden. Het staal en het glas kunnen direct naar elke auto worden getraceerd, en als zodanig zou het bedrag dat wordt gebruikt om elke auto te maken rechtstreeks in de boekhouding van het bedrijf worden geboekt.

Indirecte materialen

Productiematerialen zoals lijm, soldeer of vet staan bekend als indirecte materialen. Deze materialen kunnen een integraal onderdeel van een product zijn, maar kunnen niet direct worden getraceerd. Hoewel het bouwen van een printplaat zeker soldeer vereist, zou het lastig zijn om de hoeveelheid soldeer te meten die wordt gebruikt om elk bord te vervaardigen. Daarom zal een bedrijf soldeer classificeren als een indirect materiaal en het gebruikte soldeer gelijkmatig toewijzen over alle geproduceerde printplaten in plaats van het materiaal te volgen dat op elk bord wordt gebruikt.

Populaire Berichten

Marquee-tekst, die van de ene kant van een webpagina naar de andere kant schuift, is een manier om animaties toe te voegen met behulp van standaard HTML-programmeertaal. Wanneer uw e-mailclient HTML ondersteunt, zoals Microsoft Outlook, kunt u selectiekaderelementen invoegen in uw uitgaande berichten

Lees Verder

Met Mac Mail rechtstreeks ingebouwd in het Mac OS X-besturingssysteem, kan het voor andere e-mailclients lastig zijn om te concurreren. Opvallende externe e-mailclients van OS X moeten functies bieden zoals cloudopslag, een overzichtelijke interface en compatibiliteit met alle populaire typen e-mailaccounts

Lees Verder

De online video-sharing-service van YouTube biedt een bekend, zeer georganiseerd platform voor bedrijfseigenaren om merkbeleving te verkrijgen. Een probleem van de site is de enorme hoeveelheid gebruikers. YouTube schat dat gebruikers wereldwijd elke 60 seconden ongeveer 72 uur video-inhoud uploaden

Lees Verder

Het starten van een klein bedrijf kan heel moeilijk zijn zonder kapitaal. Hoewel er veel manieren zijn om een bedrijf te financieren, is de beste manier om geld te financieren met geld dat niet hoeft te worden terugbetaald. Subsidies zijn een van die financieringsbronnen. Sommige staten, en in enkele gevallen de federale overheid, wijzen subsidies toe om kleine bedrijven in bepaalde industrieën of met minderheidsaandeelhouders te starten. U m

Lees Verder

Volgens het Amerikaanse ministerie van Arbeid is de bouwsector een van de grootste bronnen van werkgelegenheid in het land, met ongeveer 7, 2 miljoen werknemers. Ondanks dat ze een belangrijke bron van werkgelegenheid zijn, worden bouwvakkers geconfronteerd met gevaarlijke omstandigheden op hun werkplek

Lees Verder