GAAP-regels voor kapitaaluitgaven

Een investeringsuitgave is een aankoop die een bedrijf registreert als een actief, zoals onroerend goed, fabriek of uitrusting. In plaats van de kost voor een actief ineens te herkennen, kunnen bedrijven de kostenherkenning spreiden over de levensduur van het actief. Activa zien er over het algemeen beter uit op een financieel overzicht in vergelijking met kosten, dus veel bedrijven proberen zoveel mogelijk gerelateerde kosten te kapitaliseren. Over het algemeen geaccepteerde boekhoudprincipes, of GAAP, bieden bedrijven richtlijnen voor het vastleggen van de eerste aanschaf en de daaropvolgende activakosten.

Tijdsspanne

De Financial Accounting Standards Board, die de normen voor GAAP stelt, stelt dat activa een waarschijnlijk toekomstig voordeel opleveren. Aan de andere kant resulteren kosten in het "opgebruiken" van activa, zoals contanten, om goederen en diensten te produceren. Wanneer een bedrijf een aankoop doet, kan het moeilijk zijn om te bepalen of het een activum is of dat het een last is. U zou bijvoorbeeld kunnen beweren dat een printer van $ 50 een activum of een uitgave kan zijn. Om de beslissing te vereenvoudigen, stelt GAAP dat aankopen een verwachte gebruiksduur van meer dan één jaar moeten hebben om als kapitaaluitgaven te worden beschouwd.

Initiële setup

Met GAAP kunnen bedrijven aankopen kapitaliseren die het actief in een bruikbare staat brengen. Vaak zijn de kosten van een apparaat niet de enige kosten die een bedrijf moet maken om operaties te laten draaien. Een bedrijf moet bijvoorbeeld een rederij betalen om de machine af te leveren, een verzendverzekering te kopen en sommige materialen in eerste proefritten te verspillen. Al deze aankopen maken deel uit van een werkbare staat van de machine, zodat het bedrijf ze allemaal kan kapitaliseren.

verbeteringen

Onder GAAP kunnen bedrijven land- en apparatuurverbeteringen kapitaliseren, mits ze geen deel uitmaken van normaal onderhoud. Met GAAP kunnen bedrijven kosten kapitaliseren als ze de waarde verhogen of de gebruiksduur van het activum verlengen.

Een bedrijf kan bijvoorbeeld de kosten van een nieuwe transmissie kapitaliseren die vijf jaar aan een bedrijfsvrachtwagen zal toevoegen, maar het kan de kosten van een routinematige olieverversing niet kapitaliseren. Regels voor grond zijn vergelijkbaar; een bedrijf kan de initiële kosten van trottoirs, borden en parkeerplaatsen kapitaliseren, maar het kan de kosten van het mainlinen van deze items niet kapitaliseren.

Interesseren

Als een bedrijf een lening moet afsluiten om een nieuw activum te bouwen, kan het de bijbehorende rentelasten activeren. GAAP formuleert enkele bepalingen voor het activeren van rentelasten. Bedrijven kunnen de rente alleen kapitaliseren als ze de activa zelf bouwen; ze kunnen de rente op een lening niet kapitaliseren om het actief te kopen of iemand anders betalen om het te bouwen. Bedrijven kunnen rentekosten alleen opnemen als ze kosten maken om het actief te bouwen. Als een bedrijf bijvoorbeeld $ 7.000 uitgeeft in een periode van de opbouw van het activum, kan het de rentekosten die aan die $ 7.000 verbonden zijn, kapitaliseren.

Populaire Berichten

Bestuursleden van non-profitorganisaties dragen een geweldige verantwoordelijkheid als het gaat om fondsenwerving, marketing en het houden van toezicht op de activiteiten van de organisatie. Vooral fondsenwerving is een uitdaging, vooral als je in een gemeenschap woont waar andere organisaties het grootste geld hebben gebruikt

Lees Verder

Klantgerichte borden of adviesraden voor klanten geven klanten een stem en het bedrijf de kans om te groeien. Dit is een effectieve manier om uw bedrijf van buitenaf te verbeteren. Herhaalde klanten zijn zeer bekend met uw merk, product en service; ze kunnen waardevolle ideeën inbrengen en uitdagingen oplossen die interne medewerkers niet vanuit hun perspectief kunnen zien.

Lees Verder

Als u een geschil niet kunt oplossen en er geld mee gemoeid is, kunt u kiezen voor een kleine claim of een bemiddelingsgerecht. Dit is het openbare juridische forum voor het afhandelen van mindere civiele rechtszaken, voorgezeten door een rechter maar geen jury. U opent een procedure voor geringe vorderingen door een verklaring van eis in te dienen, waarin u uw zaak kort uiteenzet tegen de beklaagde

Lees Verder

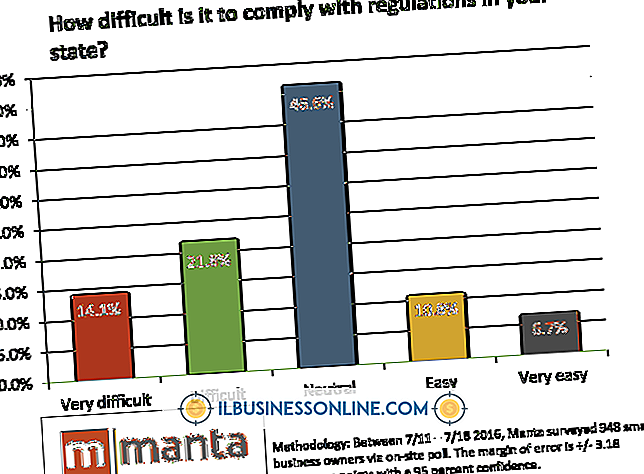

Over het algemeen lijden kleine bedrijven grotere verliezen als gevolg van het voldoen aan overheidsvoorschriften dan grote bedrijven. Kleine bedrijven beschikken meestal niet over voldoende personeel om de snel veranderende wetten bij te houden, maar de overheid probeert wel de scheve effecten te verminderen die regelgevingen doorgaans hebben op kleine bedrijven

Lees Verder

Roxio Mobile Media Manager is een complete tool voor mediaturatie voor BlackBerry-apparaten, die vaak worden gebruikt door bedrijven van elke omvang. Roxio Media Manager beheert muziek, video's en foto's op uw telefoon. Telkens wanneer u uw Blackberry op uw computer aansluit, synchroniseert de software uw media

Lees Verder