Formaat van een financiële verklaring

Er zijn drie soorten jaarrekeningen voor bedrijven: resultatenrekening, balans en kasstroomoverzicht. Elk van deze financiële overzichten vertoont een ander aspect van het bedrijf. Om echter de financiële gezondheid van een bedrijf goed te begrijpen, moeten alle drie de financiële overzichten samen worden bestudeerd. Elke financiële verklaring kan potentiële problemen of zwaktepunten aangeven die niet duidelijk zijn in de andere verklaringen. Er zijn standaardformaten die worden gebruikt voor elk van de drie financiële overzichten.

Basic Income Statement

Het basisformaat voor een winst- en verliesrekening geeft eerst de inkomsten weer, gevolgd door kosten. De kosten worden afgetrokken van de omzet om het nettoresultaat van het bedrijf te berekenen. Dit is de meest vereenvoudigde versie van een winst-en-verliesrekening die zou worden gebruikt door de meeste serviceproviders en anderen die geen kosten hebben voor goederen die worden verkocht voor de services die zij gebruiken om winst te maken. Als er een kostprijs van verkochte goederen is, is de resultatenrekening een meer betrokken verklaring.

Resultatenrekening voor Retail of Productie

De resultatenrekening voor een winkel of productiebedrijf verschilt sterk van de verklaring voor een serviceorganisatie. In deze winst-en-verliesrekening is de eerste regel de bruto-inkomsten of -inkomsten, gevolgd door de aftrek van de kosten van verkochte of gefabriceerde goederen. Dit levert een bruto-inkomstenbedrag op.

Het tweede deel van de resultatenrekening geeft een overzicht van alle uitgaven die verband houden met de VAA-kosten, of verkoop-, algemene en administratieve onderdelen van het bedrijf. Dit wordt afgetrokken van het bruto inkomen om het bedrijfsresultaat te onthullen. In het laatste gedeelte worden alle andere uitgaven, rentelasten en belastingen afgetrokken om te komen tot het nettoresultaat van het bedrijf.

Balans

De balans toont de activa, passiva en het eigen vermogen van de onderneming. Het totale vermogen moet gelijk zijn aan de som van de totale verplichtingen en het eigen vermogen. Het eerste deel van de balans geeft alle activa weer. Dit omvat contanten, beleggingen, onroerend goed, uitrusting en andere zakelijke belangen. Het volgende gedeelte geeft een overzicht van de verplichtingen of wat het bedrijf verschuldigd is aan anderen. Dit omvat alle leningen of crediteuren. Het laatste deel is het eigen vermogen, het verschil tussen de totale activa en de totale verplichtingen.

Balansverschillen

Voor een klein bedrijf kan de organisatie een zeer eenvoudige balans hebben zoals hierboven beschreven. Voor een groter bedrijf zal het bedrijf het vaak opsplitsen in huidige en lange termijn activa en kortlopende en langlopende schulden. Vlottende activa hebben betrekking op activa die snel in contanten kunnen worden omgezet, zoals kortetermijnbeleggingen of het controleren van rekeningen. Activa op lange termijn zijn die zaken waarvoor het langer zou duren om ze in contanten om te zetten, zoals uitrusting of onroerend goed.

Kortlopende schulden zijn die schulden die binnen het volgende jaar moeten worden betaald. Langlopende schulden zijn schulden langer dan één jaar vanaf de balansdatum.

Kasstroomoverzicht

Een kasstroomoverzicht geeft de werkelijke geldstroom in en uit het bedrijf weer. Veel bedrijven verwerken hun boekhouding op transactiebasis. Dit betekent dat ze inkomsten uit een contract zullen herkennen wanneer het contract wordt uitgevoerd en niet noodzakelijkerwijs wanneer het geld wordt ontvangen. Het kasstroomoverzicht geeft aan wanneer het geld is ontvangen.

Het kasstroomoverzicht kan beleggers en anderen helpen bepalen of het bedrijf problemen heeft met het beheren van de kasstroom. Het formaat van het kasstroomoverzicht begint met kasstroom uit operationele activiteiten, gevolgd door kasstroom uit beleggingen en kasstroom uit operationele activiteiten. Elke categorie toont inkomende en uitgaande contanten van het bedrijf. De uiteindelijke cashflow moet gelijk zijn aan het bedrag dat het bedrijf in contanten heeft.

Populaire Berichten

Onverenigbaarheden met het Shockwave Flash-formaat van Adobe kunnen ervoor zorgen dat Windows Media Player 11 vastloopt, vastloopt of niet wordt geopend op Windows Vista-systemen. Microsoft heeft een cumulatieve update uitgebracht om de meerderheid van deze technische problemen voor zowel de 32- als 64-bit-versies van het Windows Vista-besturingssysteem op te lossen

Lees Verder

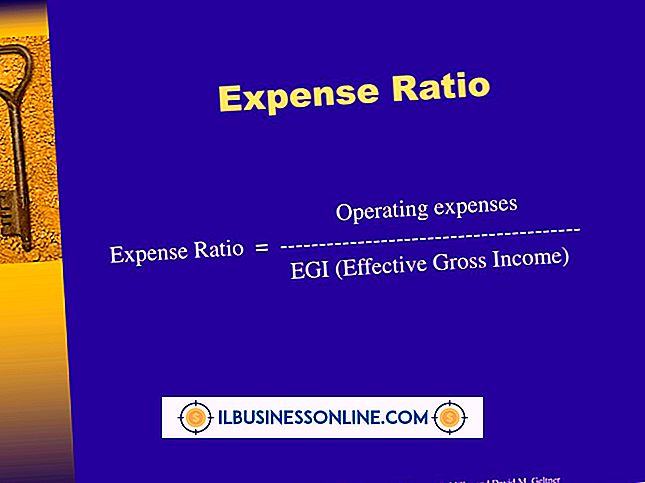

Het vermogen om de toestand van de financiële situatie van een bedrijf te meten, is essentieel voor het nemen van deugdelijke managementbeslissingen. Een financiële ratio is een vergelijking tussen twee stukken financiële gegevens die analisten kunnen gebruiken om uitgaven en winst te beoordelen. De term 'uitgavenratio' kan verwijzen naar elke financiële ratio die gegevens bevat die zijn gerelateerd aan de bestedingen van een bedrijf. Hu

Lees Verder

Kleine reclamebureaus moeten veel factoren in overweging nemen bij het schrijven van hun strategische groeiplannen. Het verhogen van de omzet en het verbeteren van de service kunnen hun primaire doelstellingen zijn, maar de eigenaars van een agentschap moeten ook bepalen hoe ze deze doelstellingen kunnen bereiken

Lees Verder

Kleine bedrijven mogen niet uit een groot aantal werknemers bestaan, maar dit type bedrijf kan de waarde en het belang van elke werknemer vergroten. Daarom moet u, als eigenaar van een klein bedrijf, het tevredenheidsniveau van uw werknemers meten om kostbare omzet te beperken en een productieve werkomgeving te behouden

Lees Verder

Veiligheid en beveiliging zijn niet alleen praktische componenten van een goed beheerde werkplek, veel aspecten hebben wettelijke vereisten op nationaal en federaal niveau. Afhankelijk van het type bedrijf en de regionale locatie, kunt u onderworpen zijn aan een reeks wettelijke verplichtingen voor de gezondheid en de veiligheid van uw werkplek

Lees Verder