Doelstellingen van de financiële overzichten

Elke financiële verklaring heeft een specifiek doel en elke heeft specifieke doelstellingen. In een openbaar bedrijf zijn deze doelstellingen gericht op het naleven van de richtlijnen voor volledige openbaarmaking en de richtlijnen van de Financial Accounting Standards Board. In een niet-beursgenoteerd bedrijf zijn de balans, de resultatenrekening en het kasstroomoverzicht echter de hulpmiddelen die een bedrijfseigenaar gebruikt om de financiële kracht van het bedrijf te meten en te beoordelen hoe goed het bedrijf presteert.

Balansdoelstellingen

Het doel van een balans is om een algemeen beeld te krijgen van de financiële toestand van een onderneming op een bepaald moment. Een balans omvat een gedetailleerde opsomming van de activa, passiva en het vermogenssaldo van het bedrijf. Verplichtingen en vermogenssaldo vertegenwoordigen de bron van bedrijfsfondsen, terwijl activa weergeven hoe het bedrijf fondsen gebruikt. Bedrijfseigenaren gebruiken balansinformatie doorgaans als hulpmiddel bij het beheer van opbrengsten en voorraad en beoordelen de voortdurende bekwaamheid van het bedrijf om crediteuren tevreden te stellen. Balansinformatie is ook de bron van informatie die wordt gebruikt om een kasstroomoverzicht te creëren.

Inkomensverklaring Doelstellingen

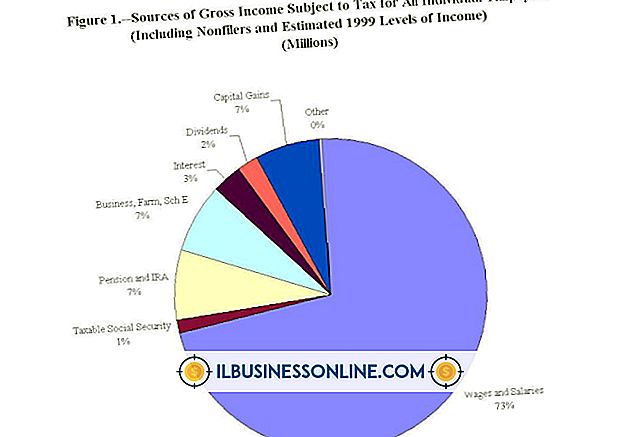

Een inkomsten- of winst-en-verliesrekening vertelt een bedrijfseigenaar hoeveel het bedrijf heeft gemaakt of verloren gedurende een specifieke periode. Het eerste deel van de verklaring geeft de inkomsten weer die het bedrijf heeft ontvangen en het tweede deel toont de uitgaven die het bedrijf heeft gedaan. Hoewel het inkomen investeringsdividenden en winsten op de verkoop van kapitaalgoederen kan omvatten, betekent een klein bedrijf het inkomen meestal verkoopopbrengsten en rentebaten op bankdeposito's. Uitgaven omvatten alles van lonen te huur en hulpprogramma's tot afschrijving op voertuigen of apparatuur.

Kasstroomoverzicht

Het doel van een kasstroomoverzicht is het bijhouden van geld dat de onderneming binnenkomt en verlaat. Deze verklaring is van cruciaal belang voor het helpen van ondernemers om de instroom en uitstroom van kasmiddelen te categoriseren naargelang ze afkomstig zijn van bedrijfs-, investerings- of financieringsactiviteiten. Het kasstroomoverzicht is een essentieel instrument voor het beheren van contanten, omdat het, in het proces van onthullen hoeveel geld beschikbaar is om dagelijkse bedrijfsactiviteiten te financieren, bepaalt of het bedrijf aan werkkapitaal of contante vereisten voldoet en hoe effectief het is aan het doen zo.

Financiële analysehulpmiddelen

Hoewel eigenaren van kleine bedrijven essentiële informatie uit individuele financiële overzichten verkrijgen, breidt het nut ervan exponentieel uit wanneer financiële overzichten uit verschillende rapportageperioden met elkaar worden vergeleken. Vergelijkingen zoals een trendanalyse en een procentuele verandering zorgen ervoor dat financiële overzichten uiteindelijk hun algemene doelstellingen kunnen halen bij het meten van de financiële kracht van het bedrijf en het beoordelen hoe goed het bedrijf presteert. Een trendanalyse vergelijkt bijvoorbeeld historische gegevens met de huidige financiële overzichten om te laten zien hoe goed het bedrijf presteert in de loop van de tijd. Percentageverandering kan worden gebruikt om verschillende posten in de winst- en verliesrekening en balansrekeningen met elkaar te vergelijken en te analyseren hoe die rekeningen zijn gegroeid of gedaald ten opzichte van stijgingen of dalingen van omzet en totale activa.

Populaire Berichten

In het kleinbedrijf telt elke dollar, dus het in de gaten houden van uw bedrijfsresultaten is een noodzakelijk beoordelingsproces. Management accounting rapporten kunnen u voorzien van de informatie die nodig is om kosten te besparen, goed presterende werknemers te belonen, wegkwijnende productlijnen te knippen en te investeren in de goederen die de beste financiële return voor uw bedrijf bieden.

Lees Verder

De online printerdrivercollectie van Canon biedt u mogelijkheden om meer uit uw printer te halen of om een verloren stuurprogramma voor een oudere printer te vinden. Niet alleen is de driver van essentieel belang om de computer in staat te stellen met de printer te communiceren, het kan ook gaan om een softwarepakket dat de printer extra functionaliteit biedt of gewoon voor meer compatibiliteit zorgt. Zonder

Lees Verder

Externe reclame is het medium waarmee bedrijven hun doelgroepen bewust maken van hun producten en diensten. In sommige gevallen wordt het gebruikt om het merk en de waarden van een bedrijf te promoten in plaats van een specifiek item te selecteren. Externe advertenties maken meestal deel uit van een gecoördineerde advertentiecampagne, waarbij een aantal advertenties tegelijkertijd op verschillende media worden weergegeven.

Lees Verder

Het openen van een Avon-winkel is heel anders dan een vertegenwoordiger van Avon. In plaats van het beleggen van uw eigen fondsen voor product, vindt u mogelijk dat u externe financiering nodig hebt om een winkel te openen en deze op te slaan met een verscheidenheid aan Avon-producten. Het type financiering dat u probeert te verwerven, bepaalt de hoeveelheid tijd en papierwerk die nodig is. Ge

Lees Verder

Sinds 9/11 heeft de wereld geleefd in een tijdperk van voortgaand wereldwijd terrorisme. De aanhoudende internationale instabiliteit en criminaliteit in Amerika creëren een steeds groter wordende vraag naar particuliere beveiliging. Als u een ondernemende ondernemer bent, gemotiveerd en gedetailleerd bent en een particulier beveiligingsbedrijf wilt openen, dan is levenservaring uw meest waardevolle bezit.

Lees Verder