Nadelen van elektronische transacties

Of het nu gaat om creditcard, bankpas, e-betaling of cryptocurrency, elektronische transacties zijn nu een vast onderdeel van de economie. Hoewel elk type transactie voordelen biedt ten opzichte van traditionele contante en chequetransacties, heeft elk type ook zijn aandeel nadelen. Elke nieuwe en veilige betalingsmethode trekt een crimineel element aan dat probeert zwakke punten te misbruiken of nieuwe methoden voor het plegen van fraude te ontwikkelen. Niet alleen zijn er nadelen vanwege misdrijven, maar soms kunnen de limieten voor een elektronische transactiemethode ook de gebruikerservaring belemmeren.

De nadelen van digitale betalingen

Het belangrijkste voordeel van elke digitale betaalmethode lijkt te liggen in een gemakkelijke gebruikerservaring. De drang om aankopen te doen in de 24/7 wereldwijde interneteconomie is onweerstaanbaar voor velen, en verkopers willen deze praktijk begrijpelijkerwijs aanmoedigen. Creditcards waren het logische vertrekpunt, maar niet iedereen komt hiervoor in aanmerking, een aspect dat de debetkaart een logische progressie maakte. Elektronisch rechtstreeks verbonden met de bankrekening van een koper, hierdoor kan de koper verbinding maken met zijn eigen vermogen.

Tot op de dag van vandaag zijn er echter verkopers die creditcards accepteren, maar geen betaalpassen. Pinpassen lijken ook een verschillende regionale acceptatie te hebben, dus het gebruik ervan is niet zo wijdverspreid als krediet. Uiteraard bood internet commerce een mogelijkheid voor op internet gebaseerde betalingssystemen, waarvan de meest succesvolle PayPal zijn. Hoewel een gebruiker bankgegevens rechtstreeks aan PayPal kan koppelen, zijn er vaak vertragingen bij het overboeken van geld. Net als bij betaalpassen is de universele acceptatie van elke internetgebaseerde betaalmethode nog steeds in de toekomst.

De nadelen van online transacties

Als digitale betalingen geen invloed hebben op een elektronische transactie, heeft de aard van online bedrijven zijn eigen nadelen. De open en democratische aard van het internet stelt consumenten bloot aan een snel-rijk aanbod van gewetenloze verkopers. Iedereen met zelfs een bescheiden kennis van het maken van websites kan een online winkel bouwen zonder de beschikbaarheid van voorraad of een manier om services te leveren te garanderen. Er zijn te goed om te worden echte aanbiedingen in overvloed online, en veel consumenten onderwerpen zich aan de verleidingen van gemakkelijke deals, om later te ontdekken dat de winkel waar ze bestelden verdween tussen betaling en levering. Hoewel veel betalingsproviders een zekere mate van fraudebescherming bieden, is ook dat niet universeel.

Er is ook het risico van identiteitsdiefstal, omdat een koper vaak persoonlijke informatie moet vrijgeven om een transactie te voltooien. De koppen bevatten vaak nieuws van legitieme bedrijven die te maken hebben met cyberaanvallen die gevoelige klantinformatie blootleggen. Er is vaak geen manier voor een koper om er zeker van te zijn dat transactieprivacy- en gegevenscoderingssystemen die worden aangeboden door winkeliers zo robuust zijn als gefactureerd.

De nadelen van digitaal geld

Noem het virtueel contant geld of cryptocurrency, digitale vormen van geld zijn ook niet immuun voor nadelen. Als je van de ene dag op de andere niet wist hoeveel een dollar kon kopen, zou het vertrouwen in conventioneel geld snel verdwijnen. Toch staan gebruikers van digitale valuta zoals Bitcoin, Blockchain en Ethereum regelmatig voor dit doel. Prijsvolatiliteit is een noodzakelijk neveneffect van de ontwikkeling van deze valutasystemen. Hoewel de concepten van cryptocurrency geaccepteerd worden en steeds vaker worden overgenomen, vormt digitaal geld slechts een klein deel van de wereldeconomie.

Voordelen en nadelen van elektronische overboekingen

Conventionele elektronische geldovermakingen (EFT) sluiten meestal rechtstreeks aan op de bankrekening van de betaler. Hoewel het prima is om geld te verplaatsen tussen vertrouwde gezinsleden of leveranciers die worden herkend door het EFT-systeem van uw bank, hebben veel van de zwakheden van andere elektronische transactiesystemen nog steeds te lijden onder deze betaalmethode. EFT's lijken een voordeel te hebben bij identiteitsdiefstal, omdat de betaler weinig gegevens over zichzelf blootlegt in een transactie, maar er is nog steeds de algemene beperking van de acceptatie, evenals de gewetenloze bezorgdheid van de leverancier.

Hoewel de wortels van elektronische transactiesystemen al tientallen jaren actief zijn, blijven de nieuwste ontwikkelingen in het veld evolueren en bij elke innovatie lijkt er een andere mogelijkheid tot uitbuiting te zijn.

Populaire Berichten

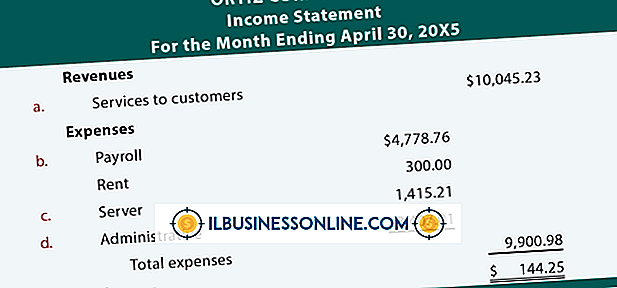

Accounting is het compileren van financiële informatie voor verschillende doeleinden, zoals het beheren van een bedrijfsbudget, het nemen van weloverwogen beslissingen met betrekking tot bedrijfsactiviteiten en het voorspellen van toekomstige inkomsten en verplichtingen. Er zijn verschillende boekhoudmethoden, elk met zijn eigen specifieke dynamiek.

Lees Verder

De meeste Mac-computers die vandaag zijn gekocht, worden geleverd met iSight, een ingebouwde videocamera die zich boven het scherm bevindt. U kunt iSight gebruiken om videogesprekken met vrienden of zakelijke contacten te voeren, evenals voor webvergaderingen met meerdere mensen tegelijk. Als u geen extra software of webbrowser-plug-ins wilt installeren, kunt u iChat gebruiken voor conferenties met maximaal drie andere mensen, op voorwaarde dat zij ook iChat of AIM hebben

Lees Verder

Twitter kan een waardevolle marketingtool zijn op beurzen omdat het een gesprek creëert en gemakkelijk kan worden gedaan in een zeer mobiele omgeving. Twitter kan voor, tijdens en na een beurs worden gebruikt om met uw publiek in contact te komen en het voordeel van deelname aan het evenement te maximaliseren.

Lees Verder

Een laptop aangesloten op een externe monitor of projector is handig voor zakelijke presentaties, maar het flikkerende laptopscherm kan klanten uitnodigen om over je schouder te kijken in plaats van naar het beeld van de projector. De meeste laptopschermen hebben niet de eenvoudige aan / uit-schakelaar van stand-alone monitoren, maar je kunt een laptopscherm toch verbergen met een aantal sneltoetsen

Lees Verder

De werkplek bevat veel onopvallende veiligheidsrisico's, die mogelijk ongevallen met werknemers kunnen veroorzaken. Het is de taak van de werkgever om ervoor te zorgen dat de werkomgeving veilig is en dat veiligheidsrisico's worden geëlimineerd of voorkomen. Ongevallen kunnen echter niet altijd worden vermeden en werknemers raken soms gewond tijdens het werk, wat de ondernemer tijd en geld kan kosten.

Lees Verder