Soorten voorraadboekhouding

Als uw kleine bedrijf goederen te koop maakt of goederen voor wederverkoop koopt, moet u een methode kiezen voor het boeken van de voorraad. In wederverkoop worden alle goederen die zijn gekocht voor wederverkoop beschouwd als voorraad. In een productiebedrijf worden alle onbewerkte producten die worden gebruikt om het afgewerkte product voor verkoop te maken, als inventaris beschouwd. De Internal Revenue Service (IRS) beschouwt voorraad als een activum en kan niet als kosten worden opgenomen totdat het wordt gebruikt of verkocht. Algemeen aanvaarde boekhoudprincipes (GAAP) definiëren verschillende acceptabele voorraadmethoden die kunnen worden gebruikt om de voorraadwaarde voor boekhoudkundige doeleinden te beoordelen.

Als eerste erin, als eerste eruit

De First In, First Out of FIFO-methode voor voorraadadministratie gaat ervan uit dat de oudste goederen die zijn gekocht voor wederverkoop of voor gebruik in de productie worden gebruikt voorafgaand aan recentere voorraadtoevoegingen. Wanneer u aan het einde van de maand een telling van de fysieke voorraad meet, wordt de voorraad gewaardeerd door de meest recente kosten van de voorraad toe te passen op het aantal resterende voorraadartikelen, tenzij het aantal resterende voorraadartikelen de laatste aankoophoeveelheid overschrijdt. In dat geval past u de vorige inkoopprijs toe op de voorraad die hoger is dan de meest recente aankoop en voegt u de twee samen om een actuele waardering voor de voorraad te verkrijgen.

Laatste erin, eerste eruit

De Last In First Out, of LIFO, methode van voorraadadministratie is precies het tegenovergestelde van de FIFO-methode in die zin dat de meest recent gekochte goederen de eerste goederen zijn die worden gebruikt of verkocht. De LIFO-methode past de vorige kosten van de goederen toe op het resterende voorraadbedrag, tenzij het bedrag groter is dan de vorige gekochte hoeveelheid. In dat geval past u de meest recente inkoopprijs toe op het voorraadbedrag dat de vorige inkoophoeveelheid overschrijdt en voegt u de twee samen om een actuele waardering voor de voorraad te verkrijgen.

Gemiddelde kosten

De methode met de gemiddelde kosten kent waarde toe aan eindvoorraden op basis van gemiddelde kosten om de voorraad over de boekhoudperiode te kopen. Voor elk gekocht item, voegt u de afzonderlijke artikelaankoopprijzen samen toe en deelt u vervolgens door het totale aantal inkoopprijzen om de gemiddelde prijs van de voorraad voor de boekingsperiode te bepalen. Door de gemiddelde kostprijs van de voorraad te vermenigvuldigen met het resterende aantal artikelen in de voorraad, leidt u de eindvoorraadwaarde af.

Directe kosten

De directe kostenmethode van voorraad wijst een waarde toe aan een item dat individueel is voor dat ene item. Deze methode wordt meestal gebruikt met sterk aangepaste artikelen, zoals kunst of speciale items die voor de consument zijn gemaakt, zoals luxe boten.

Populaire Berichten

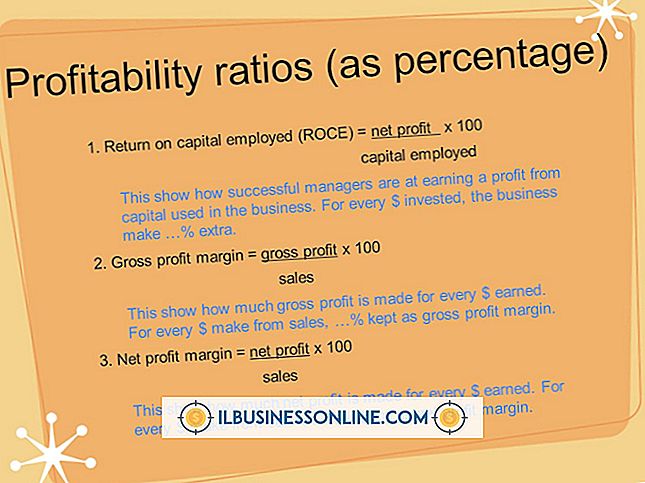

De nettowinstmarge is een ratio die aangeeft hoeveel blijft als nettowinst nadat alle uitgaven zijn afgetrokken van de omzet. Aandeelhouders, beleggers en andere belanghebbenden willen de nettowinstmarge weten omdat het laat zien hoe goed een bedrijf functioneert om winst te maken. U kunt die prestaties ook eenvoudig vergelijken met andere bedrijven in dezelfde of verwante bedrijfstakken

Lees Verder

Als u uw eigen CPA-bedrijf start, kunt u uw boekhoudervaring gebruiken terwijl u als uw eigen baas fungeert. Voordat u klanten van dienst kunt zijn, heeft u basisapparatuur nodig om uw CPA-kantoorruimte te vullen. De specifieke kenmerken die u binnen elke categorie kiest, zijn afhankelijk van de grootte van uw bedrijf en de manier waarop u wilt werken, maar alle CPA-bedrijven hebben dezelfde basisuitrusting nodig

Lees Verder

Bedrijfsrapporten die managers helpen beslissingen te nemen, zijn van vitaal belang voor de werking van een bedrijf. Deze rapporten informeren managers over verschillende aspecten van het bedrijf en kunnen hen helpen beslissingen te nemen die van grote invloed zijn op het bedrijf. Deze rapporten verzamelen gegevens van boekhoudtransacties en presenteren deze op manieren die de besluitvorming vergemakkelijken

Lees Verder

Marketingbeheer wordt gebruikt door eigenaren van kleine bedrijven om hun huidige marketingstrategieën te volgen en evalueren om de benodigde aanpassingen te identificeren en richtlijnen voor de toekomst op te stellen om marketing- en zakelijke doelen te bereiken. Hoewel bedrijven en marketingbureaus in de loop der jaren veel marketingcontroletechnieken hebben ontworpen, vallen een handvol technieken op.

Lees Verder

Hoe graag je ook wilt geloven dat je in een volledig digitaal tijdperk leeft, er worden nog steeds elke dag veel papieren documenten gebruikt. De meeste contracten vereisen originele handtekeningen in inkt, facturen en pakbonnen worden bij elke bestelling afgedrukt en verzonden en biedingsdocumenten worden normaal afgedrukt en ingebonden in een boek

Lees Verder