Hoe u de kosten van adverteren voor uw bedrijf kunt afschrijven

De kosten van tekenreclame zijn meestal volledig aftrekbare bedrijfskosten, op voorwaarde dat deze onder de vereiste van de Internal Revenue Service vallen dat ze 'gewoon en noodzakelijk' zijn. De IRS maakt echter uitzonderingen voor in aanmerking komende bedrijfskosten die zijn gemaakt om een bedrijf te starten. Dergelijke uitgaven, inclusief de kosten voor reclameboodschappen, moeten worden behandeld als kapitaaluitgaven en moeten worden afgeschreven of afgeschreven over een bepaalde periode.

Gewone en noodzakelijke uitgaven

Om verwarring te voorkomen, is de IRS vrij specifiek over de betekenis van gewoon en noodzakelijk. Normale uitgaven zijn uitgaven die 'algemeen en geaccepteerd' zijn in uw type bedrijf. Noodzakelijke uitgaven hoeven niet 'essentieel' te zijn volgens de normale betekenis van de term. Het is veeleer voldoende dat noodzakelijke uitgaven "nuttig en geschikt" zijn voor uw type bedrijf. Beide voorwaarden moeten van toepassing zijn om een zakelijke uitgave aftrekbaar te maken. Typische reclameboodschappen moeten kwalificeren als gewone en noodzakelijke bedrijfskosten en in aanmerking komen voor aftrek.

In aanmerking komende opstartkosten

Aanloopbedrijfskosten zijn uitgesloten van aftrekbaarheid omdat de IRS dergelijke uitgaven als een investering in uw bedrijf beschouwt. Deze uitgaven moeten dus worden behandeld als "kapitaaluitgaven" en afgeschreven of afgeschreven. De IRS biedt een tweedelige test om te bepalen of aanloopkosten kwalificeren als kapitaaluitgaven. Als de kost normaal aftrekbaar is als een normale en noodzakelijke bedrijfskosten en als de kosten zijn gemaakt vóór de dag dat u klanten ging betrekken bij actieve bedrijfsactiviteiten, dan kwalificeert de last zich als opstartkosten. De bewegwijzering die u binnen en buiten uw bedrijf maakt en die u informeert over de aard van uw bedrijf, zou bijvoorbeeld een kapitaaluitgave zijn als de bewegwijzering is opgesteld voordat u betalende klanten gaat accepteren.

Geaccrediteerd of afgeschreven

Afschrijvingen en afschrijvingen zijn in essentie hetzelfde concept, omdat ze u in staat stellen om de kosten van activa in meerdere jaren over meerdere jaren te recupereren. Afschrijvingen zijn echter van toepassing op immateriële activa, terwijl de afschrijvingen betrekking hebben op materiële vaste activa. Dus, als je borden hebt gekocht om reclame te maken voor je bedrijf, zijn dit afschrijfbare materiële activa, volgens de IRS. Als u echter tekenruimte van een billboardbedrijf hebt gehuurd, is uw financiële belang in de reclame beperkt tot het bedrag dat u heeft betaald om uw advertenties te plaatsen. In dit geval is de reclame een immaterieel actief, dat zou worden afgeschreven als het zou kwalificeren als een opstartkosten voor het bedrijf.

Artikel 179 Aftrek

Als uw startinvestering in bewegwijzering kwalificeert als een kapitaaluitgave, kunt u met de IRS de signagekosten aftrekken - of afschrijven - als u ervoor kiest om een 'aftrek van alinea 179' te nemen. In het bijzonder kunt u met een verkiezing uit paragraaf 179 alle of een drankje van gekwalificeerd onroerend goed aftrekken in het jaar dat het onroerend goed in gebruik werd genomen. Bewegwijzering kwalificeert als onroerend goed onder de voorwaarde dat het tastbare eigendom is verkregen door aankoop en "is vervat in of gehecht aan" een gebouw. De IRS biedt specifieke instructies voor het kiezen van een aftrek van artikel 179 in de instructies voor IRS-formulier 4562.

Raadpleeg een belastingadviseur

Sommige IRS-instructies - zoals die over bepaalde beperkingen met betrekking tot toegestane aftrekbare bedragen voor de verkiezingen van sectie 179, die afhankelijk zijn van uw burgerlijke staat - kunnen moeilijk te begrijpen zijn. Het is verstandig om een belastingadviseur te raadplegen over toegestane zakelijke aftrekposten, inclusief die voor advertenties, voordat u uw aangifte indient.

Populaire Berichten

Satellietinternetverbindingen maken gebruik van microgolfradiofrequenties die in rechte lijnen reizen en geen vaste objecten kunnen passeren. Het weer beïnvloedt de lucht tussen de schotel en de satelliet en vocht vermindert het signaal. Hoe sterker het ontvangen signaal, des te meer het immuun is voor regen of sneeuw, dus het weer beïnvloedt zwakkere systemen ernstiger.

Lees Verder

De kosten van tekenreclame zijn meestal volledig aftrekbare bedrijfskosten, op voorwaarde dat deze onder de vereiste van de Internal Revenue Service vallen dat ze 'gewoon en noodzakelijk' zijn. De IRS maakt echter uitzonderingen voor in aanmerking komende bedrijfskosten die zijn gemaakt om een bedrijf te starten. De

Lees Verder

Als manager van een klein bedrijf geeft delegatie u meer tijd om die taken uit te voeren die alleen u kunt doen. Maar voordat u gaat delegeren, moet u overwegen of uw werknemers bereid zijn om de verantwoordelijkheid te aanvaarden. Om ervoor te zorgen dat gedelegeerde taken op bevredigende wijze worden uitgevoerd, neemt u de tijd om na te gaan hoe de ervaring, houding, competentie en het standpunt van werknemers van invloed zijn op het delegatieproces

Lees Verder

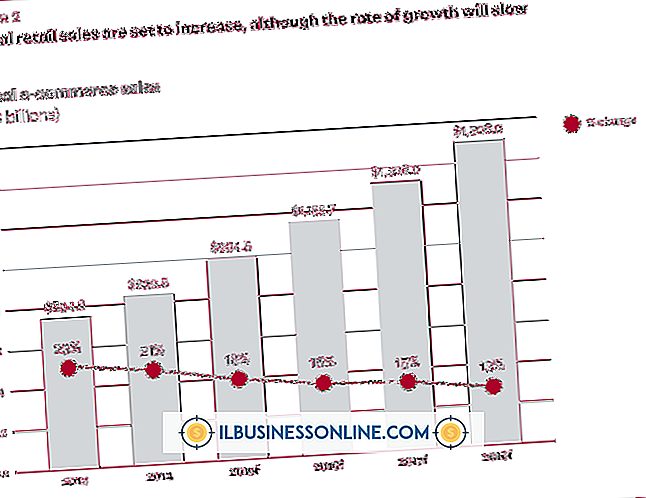

Globalisering is in het begin van de 21e eeuw steeds prominenter geworden, omdat Amerikaanse bedrijven ernaar streven te groeien door hun marktplaatsen in andere landen uit te breiden. Voor retailers die de binnenlandse markt hebben verzadigd, biedt globalisering hen toegang tot nieuwe klanten en nieuw kapitaal dat nuttig is in wereldwijde marketing

Lees Verder

Luisteren naar je favoriete muziek terwijl je aan het werk bent, kan lange uren op kantoor een beetje minder vervelend maken. Als u regelmatig muziek overzet naar een iPod, USB-stick of ander draagbaar apparaat, kan de XML-lijst met de bibliotheekinformatie voor uw iTunes-verzameling beschadigd raken

Lees Verder