Hoe beïnvloeden hogere belastingtarieven invloed op zakelijke beslissingen?

Overheden stellen fiscaal beleid om talloze doelen te bereiken, van het genereren van inkomsten tot het leiden van zakelijke beslissingen. Voor bedrijfsleiders vertegenwoordigen belastingen nog een andere kosten die gepaard gaan met het genereren van inkomsten. Wetgevers die een bepaalde activiteit willen ontmoedigen, kunnen extra belastingen heffen om het minder aantrekkelijk te maken voor bedrijven; Aan de andere kant, om bedrijven te helpen een nieuw veld te betreden, zoals hernieuwbare energie, kan de overheid bijvoorbeeld belastingverlagingen en kredieten aanbieden om privéuitgaven te subsidiëren.

Meer over tarieven

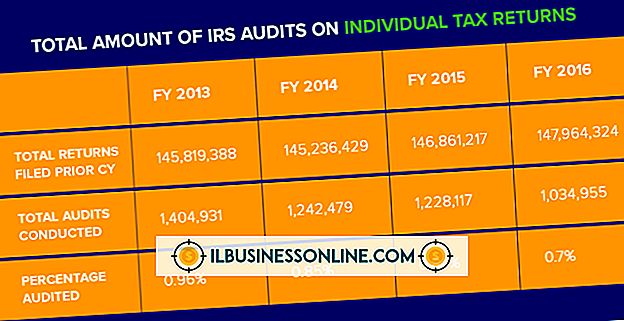

Fiscale planners berekenen extra kosten of besparingen op de marginale koers van het bedrijf, het tarief waartegen elke nieuwe dollar wordt belast. Een bedrijf dat in de belastingschijf van 40 procent zit, zou bijvoorbeeld 40 cent van elke extra dollar aan belastingen uitgeven. Het andere type belastingtariefplanners dat vaak wordt besproken, is het effectieve belastingtarief, dat is het percentage belastbaar inkomen dat aan belasting wordt uitgegeven. Bijvoorbeeld, een bedrijf met $ 1 miljoen aan netto inkomsten voor belastingen en een belastingvergoeding van $ 250.000 heeft een effectief belastingtarief van 25 procent, ongeacht het marginale tarief.

Kapitaaltoewijzing

For-profit bedrijven bestaan om rendement op hun geld te genereren. Wanneer een bedrijf niet over voldoende kapitaal beschikt om tegelijkertijd twee geldovermakende ondernemingen aan te pakken en moet beslissen wat te streven, onderzoeken managers de vergelijkende rendementen die elke onderneming biedt. Het vergelijken van de rendementen vereist de berekening van de cashflow na belastingen, die afhankelijk is van de fiscale behandeling van elke activiteit. Als de belastingtarieven over de hele linie stijgen, vermindert dit het rendement van elke aan de belasting onderworpen activiteit. Voor activiteiten die op dezelfde manier belast worden, zal een verhoging niet veranderen, wat een beter rendement oplevert. Een activiteit die belastingaftrek of -kredieten aanbiedt, kan echter de aantrekkelijkere belegging blijken na correctie voor hogere belastingtarieven.

Geografische beslissingen

Hogere belastingtarieven kunnen ook van invloed zijn op de plaats waar kleine bedrijven hun winkel openen of opnemen. Iemand die bijvoorbeeld beslist waar hij zijn bedrijf wil vestigen, kan proberen een plaats te vinden met de laagste huurprijs, maar wanneer er een verschil is tussen lokale belastingtarieven die van toepassing zijn op de potentiële locaties, moeten de extra belastingen die kunnen worden toegerekend aan het hogere belastingtarief worden beschouwd, samen met de huur. Voor de meeste kleine bedrijven zijn lokale belastingen onvermijdelijke kosten van werken waar de eigenaar woont; Wanneer de eigenaar echter kan kiezen tussen belastingjurisdicties, zoals bij de grens of bij uitbreiding, kunnen hogere belastingtarieven van invloed zijn op de uiteindelijke beslissing.

Beëindig de operaties

Belastingen worden doorgaans geheven als een percentage van het netto-inkomen van een bedrijf, in overeenstemming met het algemene principe dat overheden belastingen moeten factureren wanneer de belastingbetaler de mogelijkheid heeft om te betalen. Sommige belastingen, zoals onroerendgoedbelasting, worden geheven over de waarde van een actief zonder rekening te houden met de mogelijkheid om te betalen. Voor bedrijven die met kleine marges werken, zullen hogere inkomstenbelastingtarieven die marges alleen maar dunner maken; verhogingen van op waarde gebaseerde belastingen kunnen een winstgevende onderneming echter mogelijk onhoudbaar maken. Bijvoorbeeld, een verhoging van de onroerende voorheffing kan een boerderij van nauwelijks winstgevend naar bloedend geld maken.

Populaire Berichten

In een door technologie aangedreven wereld kan een traditioneel bedrijf met een fysieke aanwezigheid nog steeds een haalbare optie zijn voor beginnende ondernemers. Deze bedrijven worden brick-and-mortar-bedrijven genoemd en zijn stand-alone-structuren of bevinden zich in grotere winkelcentra of winkelcentra

Lees Verder

Bedrijven slagen er vooral in omdat ze producten en diensten leveren die uitstekend aansluiten bij wat een groot aantal consumenten op dat moment als hun behoeften beschouwt. De producten of diensten lossen het probleem van een consument op een effectievere manier op - of bieden superieure voordelen - in vergelijking met de oplossingen die door concurrenten worden aangeboden

Lees Verder

Werkgevers die zoeken naar manieren om de werkgelegenheidskosten te verlagen, denken vaak dat het verminderen van de uren van werknemers de financiële problemen van een organisatie kan oplossen. Wanneer werkgevers de uren van hun werknemers echter op ongeoorloofde wijze of in strijd met de rechten van hun werknemers verkorten, zou de beslissing veel meer kunnen oplopen in het verdedigen van claims van werknemers en het betalen van boetes en boetes aan de federale overheid.

Lees Verder

Veel bedrijven gebruiken tussenpersonen om hun producten bij de consument te krijgen. Zo kopen groothandelaren producten in bulk bij fabrikanten en distribueren distributeurs die producten aan retailers. Retailers leveren de producten op hun beurt weer aan consumenten. Door rechtstreeks te adverteren bij dergelijke tussenpersonen kunnen bedrijfseigenaren winstgevende relaties en partnerschappen vormen

Lees Verder

Gecentraliseerd afdrukken is een benadering voor het beheren van afdrukvereisten in een bedrijf met een aantal verschillende locaties. Een afdrukserver, die software gebruikt om alle aanvragen voor afdrukken van afzonderlijke sites en gebruikers te beheren, is gebaseerd op een centrale locatie. Afdrukaanvragen van gebruikers bereiken de printserver via een netwerk

Lees Verder