Fraudebeleid voor een non-profitorganisatie

De straffen voor fraude bij een non-profitorganisatie kunnen zijn dat bestuurders verantwoordelijk zijn voor verloren geld, zelfs als ze geen idee hadden dat er fraude plaatsvond. Het niet volgen van de financiële transacties van een non-profitorganisatie is een ernstige inbreuk op de fiduciaire verantwoordelijkheden van een functionaris of directeur. Instelling van fraudebeleid en -procedures vermindert de kans op fraude en beschermt sleutelpersoneel.

Soorten fraude

Er zijn talloze manieren waarop fraude kan worden gepleegd op non-profitorganisaties. Een of twee belangrijke werknemers, functionarissen of directeuren kunnen fondsen verduisteren. Opdrachtgevers van organisaties kunnen ongekwalificeerde aannemers of werknemers huren of teveel betalen. Non-profitorganisaties kunnen valse informatie publiceren over hun activiteiten, inclusief hoeveel geld ze inzamelen en uitgeven. Bestuursleden kunnen activiteiten promoten, financiering goedkeuren of stemmen over resoluties ondanks een belangenconflict.

Cheques en saldi

Een manier om de kans op fraude te verkleinen, is door een beleid in te stellen waarbij geschreven cheques twee handtekeningen moeten hebben. Dit kan een staflid en een bestuurslid zijn, vaak de penningmeester. Non-profitorganisaties kunnen eisen dat een andere persoon dan de schrijver van de cheque dit in alle gevallen ondertekent of vereisen dat deze cheques medeondertekend worden als de controle een bepaald bedrag overschrijdt. Het is mogelijk om twee handtekeningen te vereisen bij een cheque en drie of meer mensen te vermelden die kunnen optreden als ondertekenaars. Een non-profitorganisatie kan eisen dat bepaalde uitgaven, gelden die aan een persoon worden terugbetaald en bepaalde soorten contracten, vooraf worden goedgekeurd. Het bestuur kan een accountant benoemen om regelmatig contracten, financiële documenten en de werking van elk departement van de organisatie te beoordelen.

Financiële rapportage

Bestuursleden kunnen geen aanspraak maken op onwetendheid over fraude als ze nooit de financiële documenten van de organisatie controleren. Een raad van bestuur dient een beleid vast te stellen dat uitgebreide financiële verslaggeving vindt op elk van zijn bestuursvergaderingen, of ten minste elk kwartaal. Het bestuur moet een financieel comité benoemen om maandelijkse balansen, bankafschriften of grootboeken te beoordelen. Hoewel er fraude kan optreden tussen regelmatig geplande financiële beoordelingen, des te vaker wordt gerapporteerd, des te beter voldoet het bestuur aan zijn fiduciaire verantwoordelijkheden met betrekking tot de financiën van de organisatie en beschermt het zichzelf tegen aansprakelijkheid.

Belangenverstrengeling

Om te voorkomen dat bestuursleden geld naar familieleden, zakenrelaties, vrienden of hun eigen bedrijven leiden, moet een non-profitorganisatie een beleid ten aanzien van belangenconflicten hebben. Dit kan onder meer inhouden het voorkomen dat de organisatie zaken doet met specifieke personen en bedrijven, bestuursleden die potentiële conflicten melden en bestuursleden die zich onthouden van stemmen die een conflict inhouden.

Verzekering

Bestuursleden van non-profitorganisaties kunnen zichzelf beschermen tegen bepaalde vormen van fraude door een verzekeringspolis van de directeur en de agent te kopen. Non-profitorganisaties kopen gewoonlijk een groepsbeleid om de leden van de raad te beschermen in het geval de organisatie wordt aangeklaagd voor beslissingen die door het bestuur worden genomen. Dit beschermt de functionarissen niet als ze malafide zijn, bijvoorbeeld als ze willens en wetens hun fiduciaire verantwoordelijkheden niet nakomen om op de hoogte te blijven van organisatorische zaken zoals contracten en financiële rapportering.

Populaire Berichten

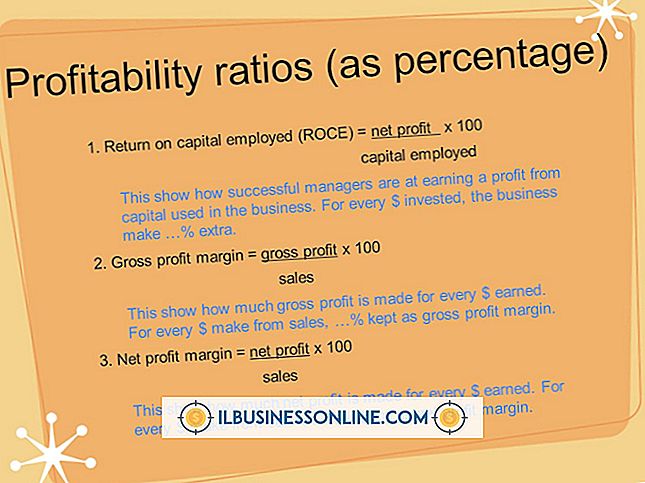

De nettowinstmarge is een ratio die aangeeft hoeveel blijft als nettowinst nadat alle uitgaven zijn afgetrokken van de omzet. Aandeelhouders, beleggers en andere belanghebbenden willen de nettowinstmarge weten omdat het laat zien hoe goed een bedrijf functioneert om winst te maken. U kunt die prestaties ook eenvoudig vergelijken met andere bedrijven in dezelfde of verwante bedrijfstakken

Lees Verder

Als u uw eigen CPA-bedrijf start, kunt u uw boekhoudervaring gebruiken terwijl u als uw eigen baas fungeert. Voordat u klanten van dienst kunt zijn, heeft u basisapparatuur nodig om uw CPA-kantoorruimte te vullen. De specifieke kenmerken die u binnen elke categorie kiest, zijn afhankelijk van de grootte van uw bedrijf en de manier waarop u wilt werken, maar alle CPA-bedrijven hebben dezelfde basisuitrusting nodig

Lees Verder

Bedrijfsrapporten die managers helpen beslissingen te nemen, zijn van vitaal belang voor de werking van een bedrijf. Deze rapporten informeren managers over verschillende aspecten van het bedrijf en kunnen hen helpen beslissingen te nemen die van grote invloed zijn op het bedrijf. Deze rapporten verzamelen gegevens van boekhoudtransacties en presenteren deze op manieren die de besluitvorming vergemakkelijken

Lees Verder

Marketingbeheer wordt gebruikt door eigenaren van kleine bedrijven om hun huidige marketingstrategieën te volgen en evalueren om de benodigde aanpassingen te identificeren en richtlijnen voor de toekomst op te stellen om marketing- en zakelijke doelen te bereiken. Hoewel bedrijven en marketingbureaus in de loop der jaren veel marketingcontroletechnieken hebben ontworpen, vallen een handvol technieken op.

Lees Verder

Hoe graag je ook wilt geloven dat je in een volledig digitaal tijdperk leeft, er worden nog steeds elke dag veel papieren documenten gebruikt. De meeste contracten vereisen originele handtekeningen in inkt, facturen en pakbonnen worden bij elke bestelling afgedrukt en verzonden en biedingsdocumenten worden normaal afgedrukt en ingebonden in een boek

Lees Verder